Thème séculaire : l’économie d’après chocs

Les perturbations permanentes - de l'ordre économique et financier mondial, des équilibres géopolitiques, de l'ampleur et de la portée des interventions politiques des gouvernements - ont marqué les trois premières années de cette décennie et demeureront, à nos yeux, une nouvelle réalité avec laquelle les investisseurs devront composer au cours des cinq prochaines années. Il s'agit là d'une tendance que nous avons observée dans les récentes Perspectives séculaires de PIMCO et que nous avons revisitée lors de notre dernier Forum séculaire annuel en mai.

Dans le cadre de notre thèse séculaire de l'an dernier, intitulée « En quête de résilience », nous affirmions que dans un monde plus fracturé, les gouvernements et les entreprises privilégieraient de plus en plus la sécurité plutôt que l'efficacité économique à court terme. Nous avions identifié des pressions inflationnistes potentielles à l'heure où les entreprises délocalisent leurs chaînes d'approvisionnement et où les gouvernements accroissent leurs dépenses dans les domaines de l'énergie et de la défense nationale.

Si cette thèse reste globalement valable, nos perspectives pour les cinq prochaines années doivent intégrer et évaluer un certain nombre d'évolutions majeures survenues depuis notre forum de mai 2022, parmi lesquelles :

- le durcissement des politiques monétaires en réponse à la plus forte hausse continue de l'inflation mondiale depuis 40 ans ;

- un débat sur l'orientation des taux d'une politique monétaire neutre une fois que (ou si) les banques centrales ramènent l'inflation aux niveaux cibles ;

- trois des plus grandes faillites bancaires de l'histoire des États-Unis et l'effondrement de Crédit Suisse en Europe ;

- l'adoption d'un ambitieux triptyque budgétaire aux États-Unis - Infrastructure Investment and Jobs Act, Inflation Reduction Act et CHIPS and Science Act - en appui d'une politique industrielle américaine nouvellement affirmée, censé donner un coup de pouce cyclique et séculaire à mesure que les fonds seront injectés dans l'économie ;

- des signaux contradictoires sur l'orientation économique et géopolitique de la Chine dans le cadre du « troisième acte » du président Xi Jinping.

Nos perspectives séculaires s'appuient également sur nos dernières Perspectives cycliques, « Des marchés fracturés dans un contexte obligataire solide », qui préfiguraient de légères récessions sur les marchés développés, le resserrement des conditions de crédit attisant les risques baissiers. Selon nous, les principales banques centrales sont sur le point de mettre fin à leur cycle de hausse des taux, bien qu'il ne soit pas encore question d'une normalisation ou d'un assouplissement de leur politique, tandis que les réponses budgétaires futures pourraient être freinées par des niveaux d'endettement élevés et l'impact des mesures de relance post-pandémiques sur l'inflation.

Dans ce contexte de perturbations permanentes et multiples, les dynamiques cycliques à court terme ont des conséquences séculaires plus durables, ouvrant la voie à ce que nous appelons « l’économie d’après chocs ». Nous dévoilons, dans cet article, les principales implications en matière d'économie et d'investissement que nous avons tirées de notre Forum séculaire 2023.

La volatilité macroéconomique et les tensions géopolitiques devraient persister

Il convient de rappeler à quel point les trois premières années de cette décennie ont été inhabituelles par rapport aux années 2010.

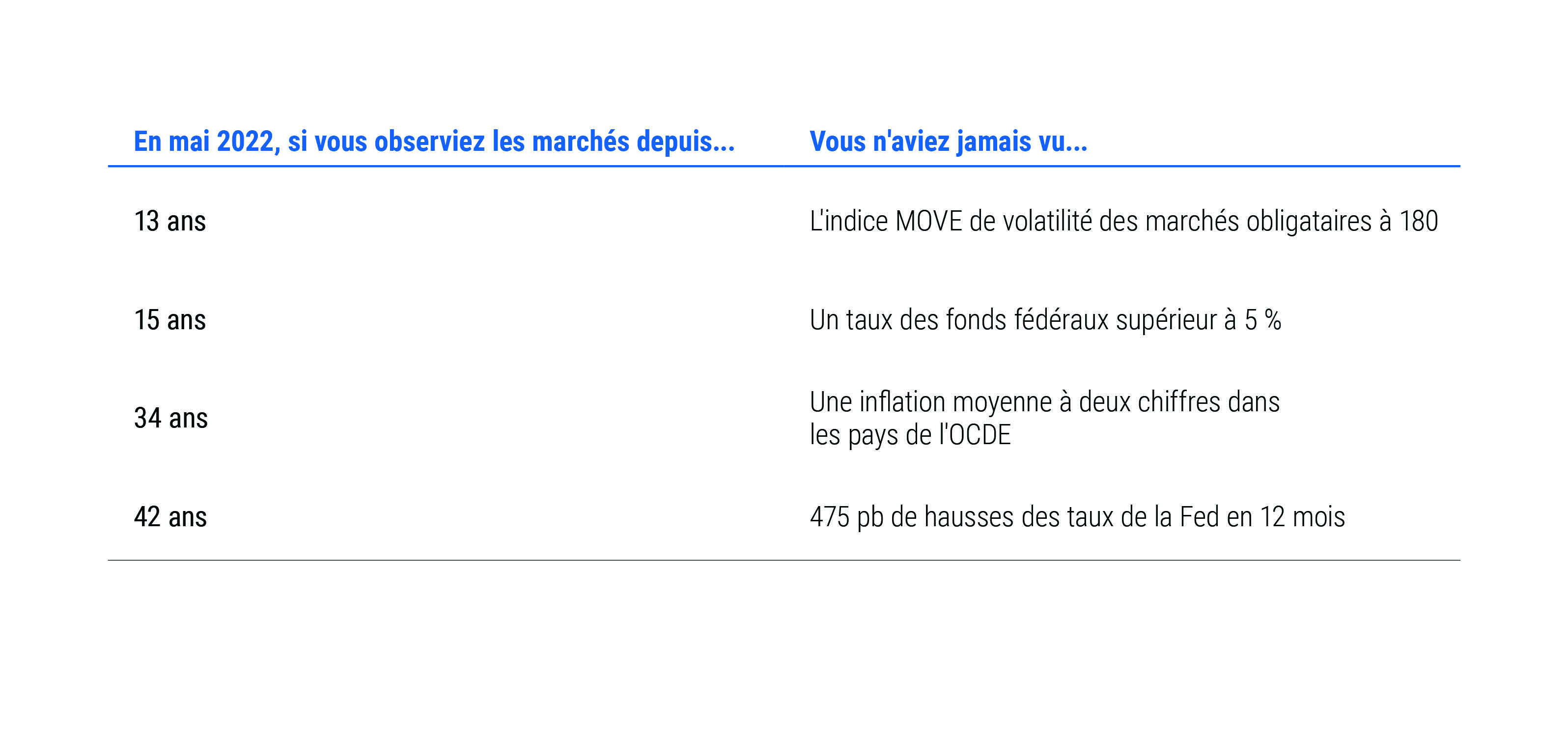

Le monde a été confronté à une pandémie unique en son genre, à laquelle les autorités ont réagi en bloquant et en fermant des pans entiers de l'économie mondiale et en mettant en place des mesures de relance monétaire et budgétaire massives. Avec le temps, ces mesures de relance, ainsi que les coûts associés à la réouverture de l'économie mondiale et au rétablissement des chaînes d'approvisionnement, ont alimenté la plus forte hausse continue de l'inflation mondiale depuis 40 ans. Les banques centrales ont finalement réagi en instaurant le cycle de hausse des taux le plus agressif depuis des décennies, avec notamment pour conséquences une débâcle des marchés financiers en 2022, une crise bancaire, un resserrement des conditions du crédit et des prévisions généralisées d'une récession cette année ou l'année prochaine (voir Figure 1).

Figure 1 : Depuis le Forum séculaire de mai 2022, plusieurs chocs tels nous n'en n'avions plus connus depuis longtemps se sont produits

Ces événements auront probablement des répercussions dans les années à venir. Nous tablons sur des cycles économiques plus fréquents et plus volatils, où les possibilités pour les gouvernements de déployer une politique budgétaire contracyclique seront moindres, et les banques centrales moins disposées à préconiser des mesures d'assouplissement quantitatif (QE) illimité.

Nous nous attendons à ce que les contraintes au niveau de l'offre - et pas uniquement les baisses de la demande - ainsi que les mutations durables du marché du travail consécutives à la pandémie deviennent d'importantes sources de fluctuations économiques et continuent d'exercer une pression à la hausse sur les niveaux de prix mondiaux.

Si nous partageons largement le point de vue selon lequel la croissance mondiale moyenne sur notre horizon séculaire sera décevante par rapport à la période précédant la pandémie, nous pensons également que les risques pour la croissance sont nettement orientés à la baisse. Les raisons en sont notamment le risque d'un resserrement plus marqué et plus persistant des conditions financières mondiales en raison des récentes turbulences du système bancaire et de la réponse politique qui y a été apportée, des effets de contraction plus marqués des hausses synchronisées des taux des banques centrales, d'une éventuelle escalade de la guerre en Ukraine, d'un ralentissement potentiel de la reprise économique en Chine et du risque croissant d'une confrontation entre les États-Unis et la Chine au sujet de Taïwan.

Notre forum incluait des présentations sur les trajectoires potentielles des taux d'intérêt neutres réels et nominaux et sur l'orientation donnée aux objectifs d'inflation des banques centrales au cours des cinq prochaines années. Nous pensons que les taux directeurs neutres réels à long terme dans les économies avancées resteront ancrés à l'horizon séculaire dans la fourchette de Nouvelle neutralité de 0 % à 1 % en raison des puissantes tendances à long terme que sont le vieillissement démographique et l'atonie de la croissance de la productivité.

Les relations entre les États-Unis et la Chine devraient continuer à dicter la dynamique géopolitique, et nous sommes peut-être déjà entrés dans la « deuxième guerre froide », comme l'a suggéré l'historien Niall Ferguson - l'un des orateurs invités au forum - avec des implications pour les pays du monde entier à mesure que se réajustent les alliances et relations commerciales. Cela dit, les tendances en ce qui concerne le commerce et l'investissement à l'échelle planétaire devraient selon nous être davantage déterminées par la « réduction des risques » que par le « découplage ». Les chaînes d'approvisionnement ne sont pas fondamentalement découplées ; elles sont pour la plupart en train d'être recouplées au niveau mondial dans le sens d'une « délocalisation amicale », une tendance qui est déjà en cours, du moins aux États-Unis.

Contraintes et lassitude pour les décideurs politiques

Malgré la poussée de l'inflation mondiale après la pandémie, nous pensons que les banques centrales feront le nécessaire pour maintenir les attentes d'inflation à long terme ancrées dans leurs objectifs d'inflation existants. Nous ne nous attendons pas à ce que les banques centrales des marchés développés modifient formellement leurs objectifs, mais nous pensons que celles qui visent 2 % seront disposées à tolérer une inflation de « 2 points quelque chose » dans le cadre d'une stratégie de « désinflation opportuniste », dans laquelle elles s'attendent à ce qu'une panne de la demande globale au cours d'une future récession fasse retomber l'inflation à l'objectif fixé. Par rapport à notre scénario de base, nous pensons que les risques d'inflation sont orientés à la hausse.

En ce qui concerne les outils politiques, nous pensons qu'au cours des cinq prochaines années, compte tenu des niveaux astronomiques actuels de la dette souveraine par rapport au PIB (voir Figure 2), la marge de manœuvre budgétaire sera plus limitée que par le passé - que ce soit par la politique ou les marchés financiers - et limitera la capacité de la politique budgétaire à atténuer les futurs ralentissements économiques.

Figure 2 : Le ratio de la dette américaine par rapport au PIB devrait augmenter considérablement à long terme

à février 2023. En 2020, le ratio a atteint 99 % du PIB pour la première fois depuis la Seconde Guerre mondiale, la réponse budgétaire cherchant à soutenir l'économie et les communautés dans le contexte de la pandémie de COVID-19. Au cours des décennies passées, le ratio est tombé à un point bas de 23 % en 1974. À l'avenir, le CBO prévoit que le ratio continuera de croître (en grande partie en raison de l'augmentation des coûts d'intérêt et des dépenses obligatoires), pour atteindre un ratio escompté de 195 % en 2053.")

Nous pensons également que les banquiers centraux de la planète pourraient commencer à souffrir d'une certaine forme de lassitude vis-à-vis de l'assouplissement quantitatif. Pour la première fois depuis des décennies, une inflation élevée et persistante met en évidence le fait que, comme pour toute décision économique, l'assouplissement quantitatif et les largesses budgétaires peuvent avoir des coûts et des avantages.

Cela pourrait avoir des implications en termes de politiques futures, car les recettes qui ont fonctionné au cours des 15 dernières années pourraient perdre en pertinence. Et dans un monde marqué par la lassitude vis-à-vis de l'assouplissement quantitatif et par des capacités budgétaires limitées, une perturbation cyclique pourrait devenir plus séculaire.

La marge de manœuvre pour déployer une politique budgétaire traditionnelle étant réduite, les gouvernements pourraient, au fil du temps, se tourner davantage vers des interventions réglementaires. Cela devrait donner lieu à des gagnants et des perdants dans les secteurs concernés, tout en offrant des opportunités aux gestionnaires d'actifs dynamiques.

À la lumière de l'effondrement de Credit Suisse, ainsi que des faillites et des sauvetages de la Silicon Valley Bank, de la Signature Bank et de la First Republic Bank, nous pensons que les appels renouvelés à repenser et à redéfinir l'architecture financière au sein de laquelle les banques opèrent vont enfin gagner du terrain.

Cela passera, aux États-Unis du moins, par une réglementation plus stricte qui exigera des banques qu'elles disposent de davantage de capital et de liquidités. La capacité d'intermédiation des banques en matière de liquidités se réduira probablement encore, et certaines activités traditionnelles seront probablement transférées vers les marchés non cotés et les prêts non bancaires. Nous voyons une opportunité d'intervenir en tant que prêteur principal dans des domaines autrefois occupés par les banques régionales, tels que le crédit à la consommation, le crédit hypothécaire et diverses formes de financement sur actif.

Les risques de perturbations et de répliques sont nombreux

Les discussions qui ont eu lieu dans le cadre de ce forum ont permis d'étayer les perspectives générales décrites ci-dessus, mais elles ont également mis en évidence l'éventail remarquable de répliques qui pourraient se produire à l'horizon séculaire.

Les résultats des élections de 2024 pour la Maison-Blanche et le contrôle du Congrès pourraient avoir des implications majeures en termes de politique budgétaire et monétaire des États-Unis, ainsi que de politique étrangère. Cela signifie qu'il y aura probablement encore plus de pressions en faveur d'une ligne dure vis-à-vis de la Chine, quel que soit le locataire de la Maison-Blanche en 2025.

De même, l'élection présidentielle de janvier 2024 à Taïwan pourrait s'avérer déterminante pour les relations entre les États-Unis et la Chine, alors que ces deux pays s'orientent vers une rivalité structurelle et que la Chine s'affirme de plus en plus en Asie. Si le Kuomintang (KMT), aligné sur le continent, bat le Parti démocrate progressiste (DPP), plus favorable à l'indépendance, le risque séculaire d'affrontement à propos de Taïwan pourrait s'apaiser.

Même si le conflit militaire ne s'aggrave pas, la rivalité entre les États-Unis et la Chine risque de s'intensifier considérablement sur d'autres fronts. Les implications économiques pourraient inclure des hausses de la demande et des chocs de l'offre, de nouveaux changements dans le paysage commercial mondial avec des relocalisations dans des pays proches, des délocalisations amicales et la duplication des chaînes d'approvisionnement, et même la Chine qui pourrait reconsidérer ses avoirs en bons du Trésor américain. En attendant, un décret américain sur les sorties de capitaux est probablement le début, et non la fin, d'un renforcement des restrictions sur les flux de capitaux, en plus de ce qui a déjà été observé en matière de contrôle des exportations.

Des risques pèsent sur les perspectives d'inflation, tant aux États-Unis qu'à l'échelle mondiale. S'il ne s'agit pas de notre scénario de base, il se peut que l'inflation américaine reste plus persistante que prévu et ne descende pas sous les 4 % à moyen terme, ou qu'elle reste plus proche de 3 % à l'horizon séculaire.

Des incertitudes subsistent quant aux réponses apportées aux pressions inflationnistes par les marchés émergents (ME) et les marchés développés (DM). Il existe également des incertitudes quant aux effets à long terme de la forte inflation réalisée sur les prévisions d'inflation, compte tenu de la hausse persistante de l'inflation à des niveaux jamais atteints depuis des décennies.

Les banques centrales pourraient continuer à relever le défi d'équilibrer les objectifs politiques contradictoires que sont le maintien de la croissance, la réduction de l'inflation et la minimisation de l'instabilité financière, tout en démontrant qu'elles ont tiré les leçons des années 2020, marquées par une inflation galopante. La possibilité d'une adoption généralisée de monnaies numériques de banque centrale (MNBC) ou de monnaies stables fournies par le secteur privé pourrait également venir bousculer l'ordre financier mondial et - bien que cela soit peu probable à l'horizon séculaire - remettre en question la position dominante du dollar américain dans le monde.

Depuis l'invasion de l'Ukraine par la Russie, l'Europe en particulier a été confrontée à des chocs au niveau de l'offre et de la demande d'énergie qui ont fait de la sécurité et de l'indépendance énergétiques des objectifs prioritaires. Cela pourrait obliger certains pays à investir davantage dans les sources d'énergie et à accélérer la transition écologique, ce qui pourrait renforcer les pressions inflationnistes.

L'adoption à grande échelle de grands modèles linguistiques d'IA demeure une grande inconnue.

L'adoption accélérée de grands modèles linguistiques d'intelligence artificielle (IA) est une inconnue majeure. À l'horizon séculaire, elle pourrait avoir une influence positive considérable sur la croissance de la productivité, ce qui pourrait exercer une pression à la baisse sur l'inflation et une pression à la hausse sur les taux d'intérêt réels. Cette influence pourrait se manifester dans des domaines tels que la conduite autonome, la réduction des coûts de transfert pour les consommateurs et une meilleure circulation de l'information. L'IA pourrait également accroître la durée de vie humaine, par exemple en accélérant les percées médicales, telles que le traitement de cancers par immunothérapie grâce aux nanotechnologies.

Les progrès rapides et récents de l'IA comportent également des risques importants, notamment la propagation accrue de la désinformation via les médias sociaux et le risque de cyberattaques. En outre, l'IA a le potentiel, même à l'horizon séculaire, d'aggraver les tendances en matière d'inégalité de revenus et de contribuer à une plus grande polarisation politique et au populisme.