Recommandations d'investissement : un large éventail d'opportunités à saisir

Les obligations nous semblent globalement attrayantes sur notre horizon cyclique, compte tenu de leurs rendements et de leurs valorisations, mais aussi de leur potentiel de résilience dans de multiples scénarios économiques. Cette résilience est d'autant plus importante que les risques géopolitiques et la volatilité des marchés se sont accrus au cours des deux dernières années. Dans la mesure où les obligations de qualité offrent des rendements attrayants, les investisseurs n'ont pas besoin de rogner sur la qualité de crédit.

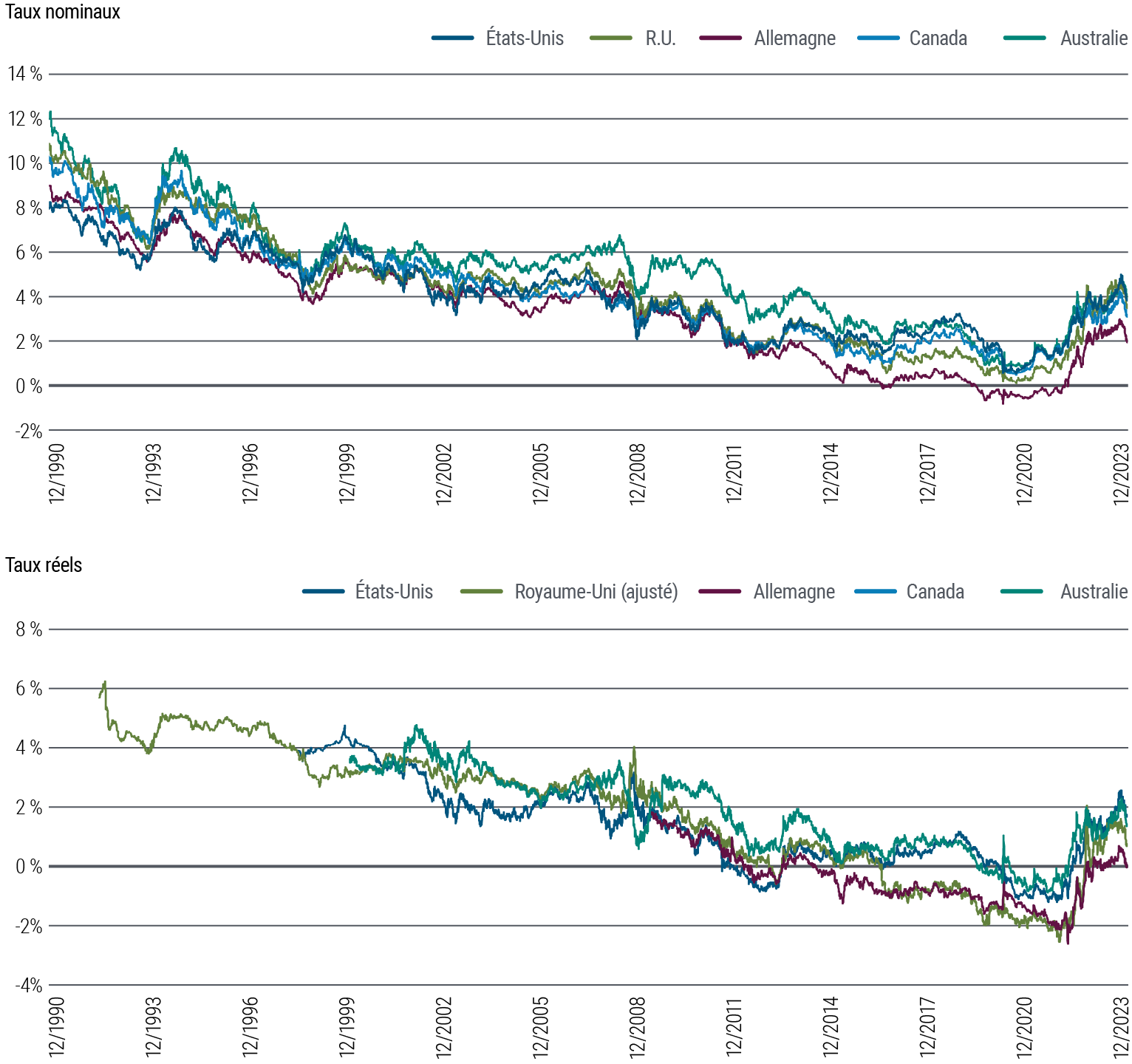

Les rendements de départ, qui, d'un point de vue historique, présentent une forte corrélation avec les performances, restent proches de leurs plus hauts niveaux depuis 15 ans, offrant à la fois des revenus attrayants et une protection contre le risque baissier. Les rendements corrigés de l'inflation restent eux aussi élevés, du fait de la poursuite du ralentissement de la hausse des prix (voir figure 3). Nous continuons à considérer les TIPS (Treasury Inflation-Protected Securities) comme une source de protection contre l'inflation à un prix raisonnable, dans l'éventualité où les risques de hausse de l'inflation venaient à se concrétiser.

Figure 3 : Taux nominaux et réels à 10 ans dans les pays développés

Les rendements des liquidités restent élevés, mais ils ne peuvent être engrangés qu'au jour le jour et sont susceptibles de baisser rapidement, en particulier si les banques centrales commencent à réduire leurs taux directeurs. Les investisseurs risquent de faire fausse route en conservant leurs liquidités trop longtemps tout en essayant de prévoir leur retour sur les marchés.

Les courbes de rendement étant exceptionnellement plates aujourd'hui, les investisseurs n'ont pas besoin d'augmenter considérablement la sensibilité aux taux (c.-à-d. la sensibilité aux variations des taux d'intérêt, auxquelles les obligations à long terme sont les plus sujettes) pour débloquer la valeur potentielle. Les obligations d'échéance intermédiaire peuvent aider les investisseurs à obtenir un rendement attrayant tout en offrant un potentiel d'appréciation des prix en cas de rebond des obligations, comme cela s'est produit fin 2023 – et comme c'est souvent le cas dans un contexte de ralentissement économique.

Des risques plus symétriques

Dans l'édition d'octobre de nos Perspectives cycliques, intitulée Après le pic, nous avions souligné que les rendements des obligations mondiales semblaient à la fois attrayants et élevés par rapport aux niveaux que nous anticipions sur l'horizon cyclique et au-delà. Après la hausse des rendements mondiaux observée au troisième trimestre, principalement aux États-Unis, nous avions fait part de notre intention de maintenir des positions surpondérées en termes de sensibilité aux taux et de les renforcer en cas de nouvelle augmentation des rendements.

À ce stade, il ne nous paraît pas pertinent d'augmenter la sensibilité aux taux d'un point de vue tactique. Nous prévoyons d'adopter un positionnement globalement neutre en la matière après le récent rebond des marchés obligataires, qui a ramené les rendements mondiaux dans la fourchette que nous avions anticipée, et dans un contexte de rééquilibrage des risques d'inflation et de croissance, désormais plus symétriques.

Selon nous, la Fed et les autres banques centrales sont en mesure de réduire leurs taux de manière agressive en cas de ralentissement de la croissance. Cependant, d'après certains scénarios, le récent assouplissement des conditions financières basé sur l'évolution du marché a déjà fait une grande partie du travail pour les banques centrales. Cet assouplissement, conjugué à la vigueur persistante des entreprises et de la consommation, pourrait même provoquer une nouvelle poussée d'inflation.

Dans la mesure où l'interaction entre la communication des banques centrales, les conditions financières et les performances économiques réelles semble appelée à se poursuivre, nous utilisons la planification de scénarios dans le cadre de notre processus de gestion des risques afin de nous positionner par rapport à un large éventail de résultats macroéconomiques et de marché.

Des opportunités indépendamment des résultats économiques

Les préoccupations budgétaires devraient persister, tant aux États-Unis qu'à l'échelle mondiale. Selon nous, la partie longue de la courbe pourrait connaître de nouveaux accès de faiblesse face à l'inquiétude suscitée par l'accroissement de l'offre, comme cela s'est produit à la fin de l'été, lorsque les émissions obligataires se sont multipliées afin de financer les importants déficits budgétaires. Aussi prévoyons-nous d'adopter un biais en faveur d'une pentification dans nos portefeuilles, marqué par une surpondération du segment 5-10 ans au niveau mondial et une sous-pondération de celui à 30 ans.

Au vu des valorisations actuelles, les obligations restent selon nous attrayantes par rapport aux actions (pour plus d'informations, voir la dernière édition de nos Perspectives pour l'allocation d'actifs, intitulée « Les obligations en vedette »), et elles peuvent continuer à offrir des avantages en termes de corrélation et de diversification dans les portefeuilles. En outre, les rendements obligataires sont généralement moins dépendants de résultats économiques positifs.

Au vu des valorisations actuelles, les obligations conservent selon nous leur attrait.

Par exemple, si les conditions économiques actuelles persistent, les obligations pourraient générer des rendements similaires à ceux des actions sur la base des niveaux de rendement de départ actuels. En cas d'entrée en récession de l'économie, les obligations feront sans doute mieux que les actions. Un scénario de réaccélération de l'inflation imposant aux banques centrales de relever à nouveau leurs taux pénaliserait probablement aussi bien les obligations que les actions, mais les rendements de départ élevés peuvent constituer un amortisseur potentiel pour les obligations.

En continuant à mettre l'accent sur la liquidité et la flexibilité de nos portefeuilles, nous devrions être en mesure de réagir aux événements à mesure que l'équilibre entre les risques de croissance et d'inflation évolue. La gestion active nous permet de saisir avec plus d'agilité les opportunités de valeur relative qui se présentent.

Les marchés mondiaux pourraient surperformer

Après avoir relevé leurs taux d'intérêt de manière relativement synchrone, les banques centrales devraient désormais adopter des trajectoires plus divergentes. En termes de sensibilité aux taux, nous continuons de penser que les marchés mondiaux pourraient surperformer les États-Unis, compte tenu du potentiel de résilience relativement plus élevé de l'économie américaine et des risques de baisse supérieurs sur les marchés davantage sensibles aux taux, notamment l'Australie, le Royaume-Uni et la zone euro.

Selon nous, les opportunités offertes par les marchés obligataires mondiaux sont plus attrayantes qu'elles ne l'ont été au cours de la dernière décennie. Les investisseurs disposant de vastes plateformes mondiales ont accès à un ensemble diversifié d'expositions obligataires et à une variété de sources de rendement potentiel.

Nous prévoyons de mettre l'accent sur les marchés développés, globalement plus liquides, étant donné leurs niveaux de rendement attrayants, mais espérons également trouver de bonnes opportunités sur les marchés de la dette émergente, tant locale qu'extérieure. Par ailleurs, nous nous attacherons à surpondérer les devises des pays émergents, en diversifiant les devises de financement afin de réduire la corrélation entre les devises des pays émergents à portage élevé et les actifs à risque mondiaux.

Priorité à la qualité du crédit

Sur les marchés plus axés sur le crédit, nous continuons à privilégier les titres adossés à des créances hypothécaires d'agences américaines, qui constituent des instruments liquides et de qualité pour exposer les portefeuilles aux spreads de crédit. Nous privilégions également les titres hypothécaires hors agences, les titres adossés à des crédits hypothécaires commerciaux et les titres adossés à des actifs de qualité, compte tenu à la fois des valorisations actuelles et de la protection contre les défauts offerte par ces titres, du fait des garanties dont ils sont assortis.

En ce qui concerne le crédit d'entreprises, nous privilégions les indices de crédit liquides, la dette senior du secteur financier ainsi que les obligations investment grade et à haut rendement de qualité, tout en faisant preuve d'une plus grande prudence à l'égard du crédit de moindre qualité et des secteurs plus sensibles à la conjoncture, tels que les prêts bancaires à taux variable.

Les opportunités attrayantes que nous identifions aujourd'hui sur les marchés publics contrastent avec des perspectives plus nuancées pour le crédit privé, compte tenu de la nécessité de refinancer les prêts dans un environnement d'emprunt plus difficile. Les banques se replient sur elles-mêmes face aux contraintes de liquidité, aux restrictions réglementaires et aux défis liés à la structure des coûts.

Alors que la communauté des prêteurs est de plus en plus restreinte, les opportunités de prêts basés sur l'actif se multiplient.

Dans des secteurs tels que le crédit privé, l'immobilier commercial et les prêts bancaires, il existe selon nous une distinction importante entre le stock d'actifs existant et le flux de nouvelles opportunités d'investissement. Le stock existant est confronté à de réels défis liés à la hausse des taux d'intérêt et au ralentissement de l'économie, et il reste encore beaucoup à faire pour ramener les actifs privés à des niveaux de prix plus réalistes, fondés sur le marché, en particulier dans les secteurs présentant des faiblesses fondamentales.

Dans le même temps, les opportunités de financement flexible sont devenues plus attrayantes, car les emprunteurs ont besoin de solutions créatives dans un contexte où la communauté des prêteurs est plus restreinte. Les prêts basés sur l'actif en sont peut-être le meilleur exemple à l'heure où, face au retrait des banques, de nombreuses formes de prêts à la consommation et autres pâtissent de déficits de liquidité, notamment aux États-Unis, où les banques cherchent à vendre des actifs, à se décharger de leurs futures obligations de prêt ou à se retirer complètement de certains secteurs d'activité.

Au fil du temps, cette douloureuse période d'ajustement est susceptible d'offrir aux plateformes de prêt bien positionnées de nouvelles opportunités de percevoir des primes adéquates pour les investissements moins liquides. En retour, les marchés privés pourraient afficher des rendements sans précédent depuis la crise financière mondiale. Même dans un contexte d'activité soutenue sur le segment des prêts directs aux entreprises, qui a annulé la majeure partie de l'impact de l'élargissement des spreads observé depuis la mi-2022, il existe toujours un besoin important de solutions flexibles aux problèmes complexes de structure du capital, dont beaucoup pourraient, selon nous, offrir des rendements comparables à ceux des actions à court ou moyen terme.