Perspectives pour l'allocation d'actifs

La prochaine décennie s'annonce très différente de celle qui vient de s'écouler.

Tel que détaillé dans la dernière édition de nos Perspectives séculaires intitulée, « L'Ère de la transformation », PIMCO pense que plusieurs tendances majeures – dont l'innovation technologique, les initiatives en faveur des énergies vertes et les politiques socioéconomiques plus inclusives – créeront des perturbations et, in fine, de belles opportunités d'investissement. Cela a plusieurs répercussions importantes pour les portefeuilles multi-actifs car les risques et les opportunités inhérents à ce nouveau paradigme sont propices à la gestion active.

Notre scénario de base pour l'économie mondiale en 2022 est empreint d'optimisme. Nous tablons sur une croissance positive et sur une inflation qui restera élevée à court terme avant d'enregistrer une décrue au fil des mois. Cela dit, il est difficile d'avoir des certitudes quant au timing de cette éventuelle modération et nous pourrions être amenés à revoir notre prévision d'inflation à la hausse. Nous considérons néanmoins que les actifs sensibles à la conjoncture, comme les actions et le crédit, auront tendance à générer des rendements positifs l'an prochain. Toutefois, comme nous l'avons indiqué dans la mise à jour semestrielle de nos perspectives, nous entrevoyons une plus grande dispersion des performances entre les secteurs et les zones géographiques. Cette dispersion plus marquée est fréquente en milieu de cycle mais nous pensons que les tendances séculaires transformatrices susmentionnées sont susceptibles de l'amplifier.

Quels seront « les gagnants » et « les perdants » dans le nouveau cycle, et surtout, comment les investisseurs peuvent-ils identifier ces opportunités synonymes de rendements différenciés ? Dans cet article, nous examinons un certain nombre de changements fondamentaux observés « sur le terrain » qui, d'après nous, auront des répercussions sur la croissance des chiffres d'affaires et sur l'inflation et créeront aussi des opportunités d'investissement notables dans un certain nombre de secteurs et de zones géographiques. En particulier, nous examinons les tendances à l'œuvre dans les domaines suivants : travail, technologie, transport et énergie.

Un marché du travail en pleine évolution

Les investisseurs sont aux prises avec les effets structurels de la pandémie sur l'économie mondiale, et notamment sur le marché du travail, où des facteurs temporaires et d'autres plus persistants se traduisent par une pénurie de main-d'œuvre. La peur persistante du Covid-19, les aides du gouvernement et les problèmes de garde d'enfants sont quelques-unes des contraintes de court terme qui ont mis l'offre de travail sous pression en 2021. Elles devraient être les premières à s'atténuer pourvu que les vaccins continuent de montrer leur efficacité, que l'impact économique des variants du coronavirus soit gérable, que les écoles restent ouvertes et que la diminution des allocations de chômage encourage davantage d'individus à revenir sur le marché du travail. À moyen terme, les restrictions à l'immigration sont susceptibles de miner les perspectives.

La pandémie a engendré des changements structurels sur le marché de l'emploi.

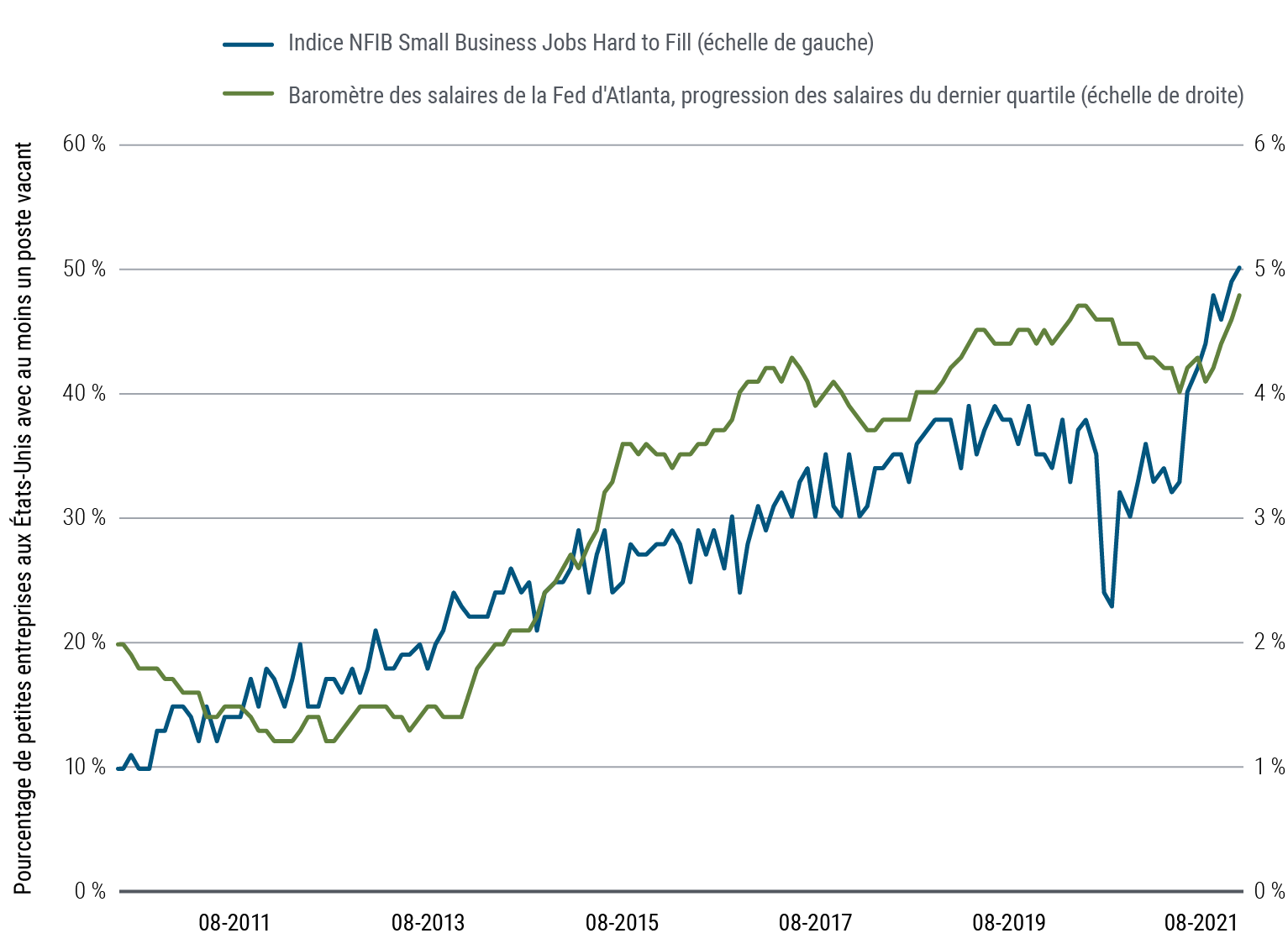

Un bon nombre de ces contraintes à court terme devraient s'atténuer au fil du temps mais certains changements plus structurels du marché de l'emploi pourraient représenter des enjeux durables, voire permanents, pour les entreprises et l'économie. Il y a peu de chances que les individus partis en retraite anticipée reprennent une activité et les changements de mode de vie et de comportement induits par une année de confinement pourraient s'enraciner. La pandémie a également engendré des flux migratoires intérieurs, qui ont aggravé les inadéquations de qualifications déjà observées en raison de l'évolution de la demande des consommateurs. Malgré les augmentations de salaire dans les secteurs concernés, les entreprises font toujours état de difficultés de recrutement (voir Figure 1) et certaines entreprises dans les secteurs les plus touchés comme celui de la restauration n'ont pas d'autre choix que de cesser leur activité. Le taux d'activité des 16-24 ans a nettement rebondi mais celui des plus de 55 ans ne donne aucun signe de redressement. Par conséquent, ces facteurs structurels pourraient perdurer. Conscients d'un changement générationnel au niveau de leur pouvoir de négociation, les travailleurs du monde entier exigent des salaires plus élevés et de meilleures conditions de travail. Cela pourrait nous amener à revoir notre prévision d'une modération de l'inflation courant 2022.

Figure 1 : Pénurie de main-d'œuvre et inflation salariale aux États-Unis

Figure 1

Accélération du progrès technologique et pénurie de puces

Le Covid-19 a mis en évidence la fragilité des chaînes d'approvisionnement internationales, ainsi que des déséquilibres à plus long terme créés par la transformation numérique en cours. L'industrie des semi-conducteurs est au cœur de cette dernière avec des facteurs de court terme (pandémie) et des facteurs structurels de long terme qui créent des déséquilibres. La demande de puces a bondi en raison de l'explosion des achats de produits électroniques pendant le confinement. Dans le même temps, l'offre a lourdement souffert de nombreux facteurs qui ont entravé la production, notamment les pénuries de main-d'œuvre, les phénomènes météorologiques et un ralentissement de l'offre causé par le COVID-19. Dans les six à neuf prochains mois, les dysfonctionnements de la chaîne d'approvisionnement en puces devraient s'atténuer car les usines semblent désormais tourner de nouveau à plein régime.

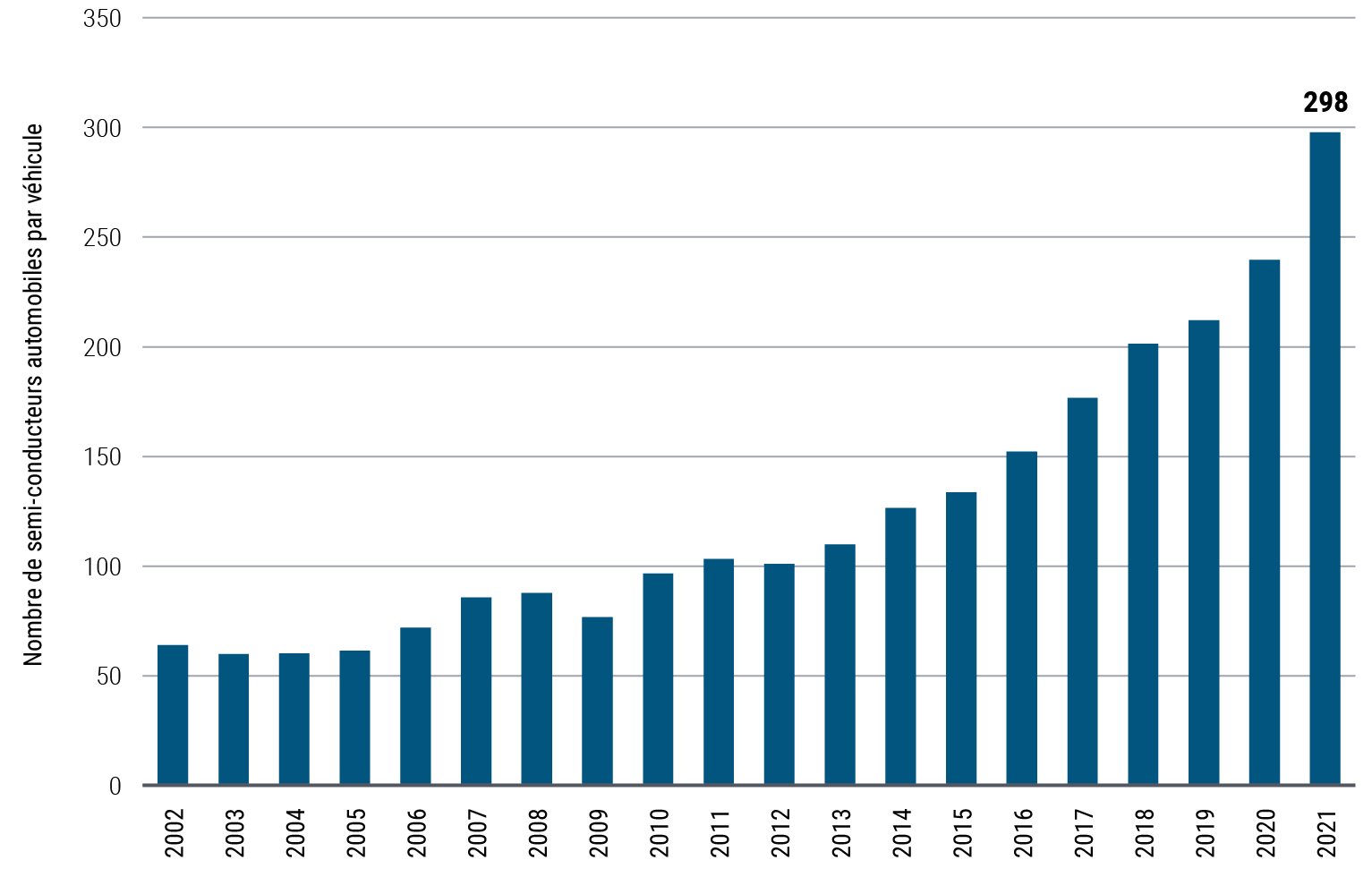

Nous décelons des opportunités dans l'industrie des semi-conducteurs en raison de l'accélération de la demande et des capacités de production de puces limitées.

Toutefois, l'industrie des semi-conducteurs était déjà fragile avant la crise du Covid-19. La vitesse inouïe à laquelle les individus ont adopté les nouvelles voitures (notamment les modèles électriques), les nouveaux téléphones (5G) et d'autres appareils connectés a alimenté une demande massive que de nombreux chefs d'entreprise et observateurs ont sous-estimée. La figure 2, par exemple, met en évidence l'augmentation significative du nombre moyen de semi-conducteurs dans les nouveaux véhicules. En dehors des défis liés à la pandémie, nous pensons que la demande continuera à augmenter sensiblement, et plus vite que les capacités de production des puces. Le principal fondeur de semi-conducteurs au monde est également d'avis que le marché restera durablement tendu en raison de la demande grandissante liée à de nouvelles applications, notamment dans les énergies vertes, le métavers et l'automatisation. Nous considérons que le marché sous-estime les changements qui interviendront, selon nous, dans les prochaines années et pensons que les entreprises situées aux différents maillons de la filière des semi-conducteurs devraient enregistrer des rendements différenciés.

Figure 2 : Hausse du nombre moyen de semi-conducteurs dans les nouveaux véhicules

Figure 2

Volatilité dans le transport

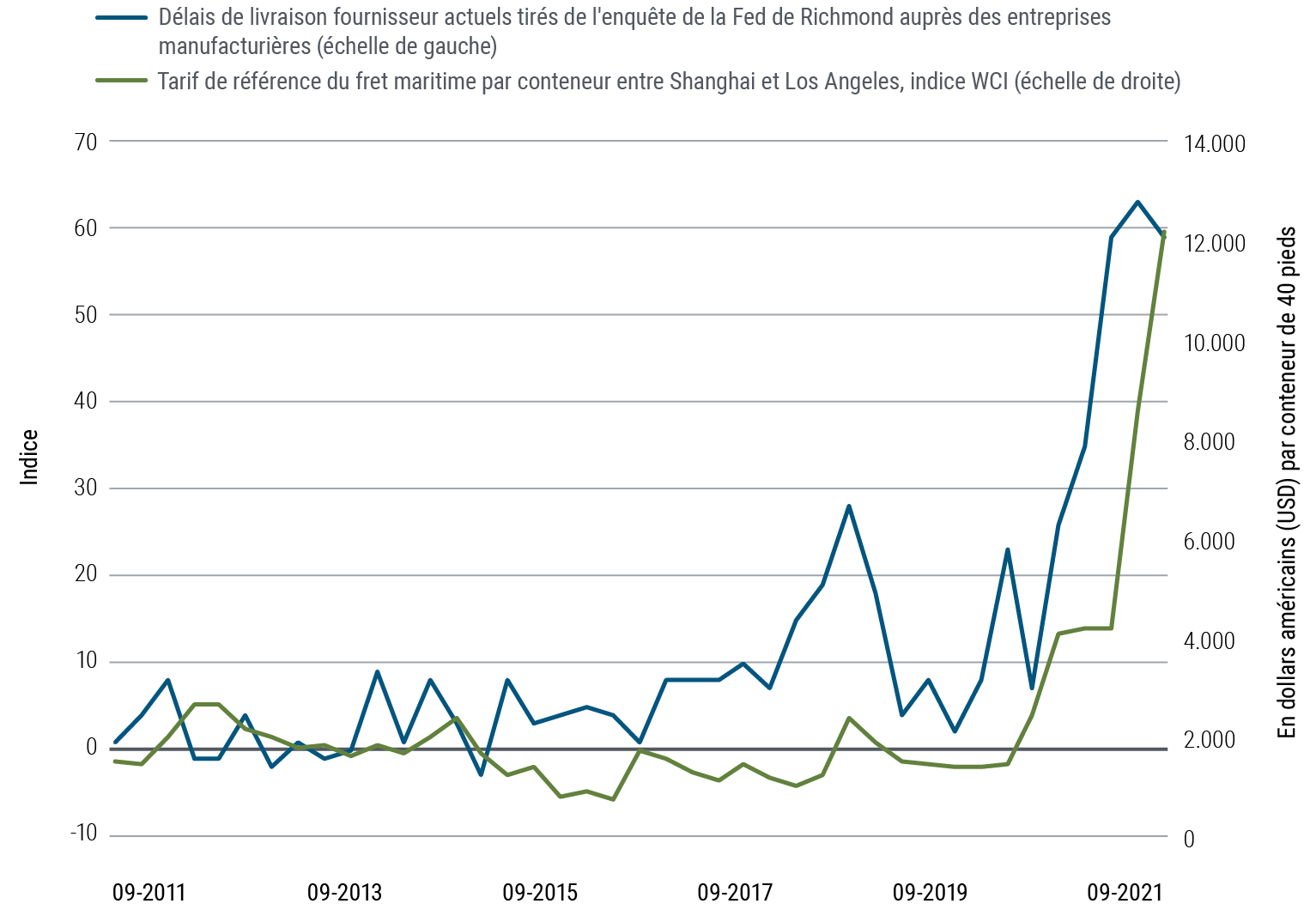

Le transport est un autre facteur à l'origine du déséquilibre entre l'offre et la demande cette année. Le recentrage des dépenses des ménages sur les biens au détriment des services pendant le confinement a donné lieu à une forte hausse de la demande, à tel point qu'aujourd'hui le trafic maritime transpacifique est supérieur de 28 % à son niveau antérieur à la pandémie. La propagation du coronavirus a entraîné une congestion de nombreuses routes maritimes, ce qui a donné lieu à des incidents un peu partout dans le monde, dont le blocage très médiatisé du canal de Suez par un porte-conteneurs. La politique « zéro Covid » en Chine et plusieurs catastrophes météorologiques ont créé de sérieuses perturbations en obligeant à la fermeture des principaux terminaux portuaires au monde. Ces événements ont coïncidé avec des goulets d'étranglement dans le secteur du transport maritime (et aggravé ces derniers), d'où une flambée sans précédent des tarifs du fret maritime. Sur la liaison Shanghai-Los Angeles, ils ont été multipliés par dix (voir Figure 3).

Figure 3 : Fortes hausses des tarifs du fret maritime et des délais de livraison fournisseur aux États-Unis en 2021

Figure 3

La congestion des ports devrait s'atténuer à compter de cet hiver, notamment après le Nouvel An chinois, une période traditionnellement marquée par une diminution saisonnière des exportations chinoises. Néanmoins, la demande de bien devrait rester soutenue par de puissantes forces séculaires. De plus, la transition écologique nécessitera d'importants investissements d'infrastructure tandis que l'essor du commerce électronique, qui donne lieu à davantage d'importations, surtout en provenance d'Asie, se poursuit. Par conséquent, les tarifs du fret et les délais de livraison ne devraient diminuer que graduellement et nous tablons sur un retour à l'équilibre de ce marché vers 2023, ce qui profitera aux compagnies maritimes internationales.

À propos de l'énergie

À bien des égards, le contexte a été très porteur pour les marchés de l'énergie en 2021. Les catastrophes météorologiques (cyclone Ida, sécheresses généralisées, vent inhabituellement faible en Europe) et la limitation de l'extraction minière en Chine ont fait flamber les prix de l'énergie. En Europe, les cours historiquement élevés du gaz naturel ont rendu le Vieux Continent dépendant du gaz russe et des aléas climatiques. Un hiver rigoureux pourrait se traduire par une destruction de la demande plus marquée, notamment dans les industries à forte intensité énergétique, et faire flamber les cours d'autres matières premières comme le métal et les engrais. Par ailleurs, l'augmentation à deux chiffres des factures de chauffage risque de miner le moral des ménages, qui pourraient réduire leurs dépenses non essentielles. La réaction à la crise énergétique aura probablement de profondes répercussions sur l'environnement d'investissement. Jusqu'ici, les pays importateurs d'énergie considèrent que les énergies renouvelables sont la solution pour réduire leur dépendance énergétique, d'autant qu'elles ont pour la plupart vu leur coût de revient baisser spectaculairement. Par conséquent, nous devrions assister à une accélération de l'investissement dans les énergies renouvelables, d'autant plus que le délai de réalisation pour les projets solaires et éoliens peut être très court (entre 3 et 12 mois) et que la Chine, l'Inde et l'Europe méridionale regorgent d'opportunités.

Les risques macroéconomiques haussiers et baissiers soulignent l'importance d'une sélection minutieuse entre les différentes classes d’actifs et en leur sein.

Implications pour les portefeuilles multi-actifs

Le modèle à facteurs dynamiques de PIMCO nous conforte dans l'idée que l’économie est en milieu de cycle. Néanmoins, compte tenu de leur valorisation plus élevée, les actifs risqués sont plus vulnérables aux chocs exogènes et aux faux pas politiques.

À nos yeux, ce dernier risque s'est accentué car les autorités réduisent leur effort de relance monétaire et budgétaire et tentent de passer le témoin au secteur privé afin qu'il endosse le rôle de locomotive de la croissance. Cela se traduit par une probabilité accrue de scénarios extrêmes (issues positive et négative plus contrastées). Le scénario extrême baissier verrait une inflation plus persistante qui obligerait les banques centrales à resserrer leur politique plus tôt que prévu, étouffant ainsi la croissance économique dans les pays très endettés. Le scénario extrême haussier verrait la confortable épargne des ménages soutenir la consommation tandis que la course aux infrastructures physiques est susceptible de stimuler l'investissement et les gains de productivité, créant ainsi un cercle vertueux qui serait probablement une aubaine pour la croissance économique. Cette probabilité accrue de scénarios extrêmes souligne l'importance de la sélection – entre les différentes classes d’actifs et en leur sein – et de la capacité d'adaptation aux changements d'environnement macroéconomique.

S'agissant du positionnement du portefeuille, à l'orée 2022, nous sommes toujours globalement enclins à assumer un risque actions. Conformément à nos prévisions à long terme, nous entrevoyons d'importantes disparités entre les régions et les secteurs à l'avenir, ce qui appelle une approche plus sélective et dynamique. Nous mettons l'accent sur des arbitrages de valeur relative entre régions et secteurs et conservons une marge de manœuvre pour accentuer notre exposition aux segments à forte conviction car la volatilité des marchés est une source d'opportunités.

Dans les marchés développés, nous surpondérons toujours les actions américaines, notamment les secteurs de croissance cycliques. Nous sommes également exposés aux actions japonaises, qui présentent généralement un coussin de valorisation et sont sensibles à la croissance cyclique. Les actions européennes sont dans une situation plus délicate à nos yeux : la composition sectorielle défavorable des marchés européens, les prix élevés de l'énergie et l'inquiétude grandissante suscitée par la perspective d'une recrudescence des cas de Covid-19 constituent des risques baissiers significatifs à court terme.

S'agissant des actions, nous avons généralement une préférence pour les secteurs qui surfent sur des tendances synonymes de croissance séculaire telles que la numérisation et la durabilité.

Dans les marchés émergents, nous restons optimistes à l'égard de certaines positions en Asie. Dans le même temps, nous surveillons étroitement l'évolution de la réglementation en Chine et les tensions géopolitiques dans la région.

D'un point de vue sectoriel, nous avons toujours une préférence pour les secteurs qui surfent sur des tendances synonymes de croissance séculaire telles que la numérisation et la durabilité. Nous pensons en particulier que les fabricants de semi-conducteurs, les fournisseurs d'équipements pour l'automatisation industrielle et ceux de solutions d'énergies et de mobilité écologiques seront tous appelés à bénéficier de ces tendances et que ces secteurs représenteront une part importante de la structure de nos portefeuilles. En complément, nous avons des positions susceptibles de profiter du regain d'inflation. Il s'agit d'entreprises qui, à l'instar des compagnies maritimes internationales, sont protégées par des barrières à l'entrée élevées et disposent d'un réel pouvoir de fixation des prix, ce qui leur permettra de répercuter l'inflation à leurs clients. Nous pensons en particulier que les fabricants de semi-conducteurs, les fournisseurs d'équipements pour l'automatisation industrielle et ceux de solutions d'énergies et de mobilité écologiques seront tous appelés à bénéficier de ces tendances et que ces secteurs représenteront une part importante de la structure de nos portefeuilles.

S'agissant des autres classes d'actifs, nos avis sur les taux d'intérêt, le crédit et les devises sont plus nuancés à ce stade du cycle. Le rendement des obligations d'État devrait augmenter au cours du cycle à mesure que les banques centrales relèveront leurs taux mais, dans le cadre d'un portefeuille multi-actifs, nous pensons que la sensibilité aux taux a un rôle à jouer du point de vue de la diversification. Par conséquent, nous maintenons une certaine exposition à la sensibilité. Nous maintenons également une légère surpondération des TIPS (Treasury Inflation-Protected Securities) américains dans les portefeuilles multi-actifs. Malgré la nette augmentation des points morts d'inflation, nous pensons que ces derniers ne reflètent toujours pas une prime de risque d'inflation suffisante dans la mesure où il n'est pas exclu qu'un scénario extrême haussier se matérialise dans les mois à venir.

S'agissant des produits de spread, les obligations d'entreprises nous semblent pleinement valorisées et, à ce stade du cycle, la performance économique résiduelle aura tendance à profiter davantage aux actions. Par conséquent, le potentiel de resserrement des spreads nous semble limité en dehors des opportunités décelées par nos analystes crédit. En revanche, le crédit titrisé présente toujours une valorisation attrayante à nos yeux, notamment les titres adossés à des prêts hypothécaires américains hors agences car, en dépit de la bonne situation financière des ménages et du dynamisme du marché immobilier qui favorisent l'amélioration de la qualité du crédit, ces titres offrent des spreads plus intéressants que ceux des obligations d'entreprises. Enfin, sur le marché des changes, le dollar américain semble toujours surévalué à l'aune de nos modèles d'évaluation, notamment face aux devises émergentes. Il serait toutefois présomptueux de considérer que le dollar est condamné à se déprécier car les économies et les banques centrales du monde émergent sont encore confrontées à des difficultés.

Nous prévoyons de rester neutres globalement à l'égard des matières premières mais continuerons de guetter les opportunités. Il est vrai que certaines matières premières comme le pétrole offrent un « roll yield » positif qui laisse espérer un rendement appréciable mais, dans l'ensemble, les perspectives dépendent beaucoup de l'équilibre entre l'offre et la demande à court terme. En ce qui concerne les métaux précieux, le cours de l'or semble conforme à sa juste valeur compte tenu du niveau des rendements réels.