Face à la longévité de l’expansion économique et à l'accentuation de la volatilité tout au long de 2018, le consensus, qui considérait jusqu'ici que l’expansion aux États-Unis se poursuivrait probablement dans un avenir proche, considère désormais que le cycle économique est à un stade avancé. Toutefois, la forte correction observée à la fin de l’année dernière, qui a vu le marché actions américain (S&P 500) chuter de 19 % entre son point culminant du mois de septembre et le creux du mois de décembre, a amené les investisseurs à se demander si le cycle d’expansion touche à son terme ou s'il s'agit simplement d'une sévère correction à un stade avancé du cycle qui a créé des opportunités d'achat tactiques.

Nous considérons que nous sommes toujours à un stade avancé du cycle économique, et non en fin de cycle. Cependant, cela appelle une approche de l'investissement sensiblement différente de celle qui a prévalu au cours des dix dernières années, qui consistait généralement à accroître l'effet de levier et à maximiser les positions longues dans chacune des classes d'actifs, les faibles valorisations de départ conjuguées au soutien des banques centrales et à la poursuite de la mondialisation et des gains d'efficacité ayant dopé les cours des actifs. Plusieurs de ces facteurs sont désormais en train de s'inverser et il convient de se montrer plus sélectif et plus prudent dans ses investissements, comme cela est généralement le cas lorsque le cycle économique se trouve à un stade avancé.

« Il faut s'attendre à une accentuation de la volatilité lorsque le cycle se trouve à un stade avancé, d'autant que la croissance ralentit et que les banques centrales réduisent l'ampleur de leur soutien dans les grandes économies. »

Nous avons déjà évoqué cette transition à un stade avancé du cycle dans nos Perspectives 2018 pour l’allocation d’actifs, intitulées « Schéma tactique », et souligné plusieurs risques associés, y compris celui d'une plus grande volatilité des marchés et de corrélations actions-obligations moins stables, qui se sont matérialisés. Cela s'est traduit par une performance négative pour les différentes classes d'actifs en 2018 : -4,4 % pour les actions (S&P 500), -11,3 % pour les matières premières (indice Bloomberg Commodities) et un niveau étale pour les obligations (indice Bloomberg Barclays U.S. Aggregate). Cependant, il faut s'attendre à une accentuation de la volatilité lorsque le cycle se trouve à un stade avancé, d'autant que la croissance ralentit et que les banques centrales réduisent l'ampleur de leur soutien dans les grandes économies. En fait, même si elles sont moins sévères et plus éphémères, les corrections des marchés actions hors période de récession sont plus nombreuses dans l'après-guerre que celles qui interviennent sur fond de récession (voir Figure 1).

Par ailleurs, même si le risque de récession est significatif, notre analyse montre que l'économie mondiale devrait rester en expansion au cours des 12 prochains mois, la probabilité d'une récession par la suite étant élevée.

Synthèse de nos opinions sur les classes d’actifs

Dans la mesure où nous pensons que nous sommes à un stade avancé du cycle économique, et non en fin de cycle, il convient de rester investi, mais de manière judicieuse, en privilégiant les titres de meilleure qualité et plus liquides, et ce dans les différentes classes d'actifs. Des soldes suffisants en équivalents de trésorerie (qui offrent désormais un rendement réel positif aux États-Unis) devraient permettre aux investisseurs de saisir les opportunités spécifiques qui surviennent lorsque la volatilité du marché se traduit par des valorisations qui ne reflètent plus les fondamentaux, comme ce fut le cas au quatrième trimestre.

Voici une synthèse de nos opinions sur les principales classes d’actifs, sur lesquelles nous reviendrons plus en détail par la suite :

- Actions : La volatilité devrait continuer à tempérer l'engouement des investisseurs pour les actions en 2019, c'est pourquoi nous sous-pondérons légèrement les actions en mettant toujours l'accent sur la liquidité, en privilégiant les titres défensifs et de grande qualité. Enfin, nous avons une préférence pour les grandes capitalisations et les actions américaines au détriment des petites capitalisations et des actions internationales des marchés développés.

- Taux : Même si nous pensons toujours que les titres obligataires sont des instruments intéressants pour diversifier les risques au sein d'un portefeuille, nous préférons limiter la sensibilité aux taux car le cycle économique entre dans un stade avancé. Nous privilégions donc la sensibilité aux taux américains au détriment de la sensibilité aux taux du Royaume-Uni, du Japon et de certains marchés européens.

- Crédit : Dans la mesure où nous pensons que nous sommes à un stade avancé du cycle économique, les obligations d'entreprises devraient sous-performer cette année. Dans cette classe d'actifs, nous avons une préférence pour les obligations à échéance plus rapprochée d'émetteurs de grande qualité, issus notamment de secteurs défensifs et non cycliques, ce qui est en accord avec notre thème de la qualité et de la liquidité. Notre préférence pour les titres adossés à des créances hypothécaires (MBS) hors agences est toujours d'actualité car ils demeurent une alternative de grande qualité et relativement stable aux obligations d'entreprises. Nous conservons également des liquidités afin de saisir des opportunités ciblées au profil risque/rendement séduisant.

- Actifs réels : Historiquement, les actifs réels ont tendance à bien se comporter lorsque le cycle économique se trouve à un stade avancé. Toutefois, cette corrélation est moins stable ces derniers temps. Cela dit, nous considérons toujours les actifs réels comme une couverture efficace contre un regain d'inflation (prévu ou non) et comme un outil de diversification de portefeuille. Par conséquent, nous maintenons une modeste allocation à ce que nous considérons comme de belles opportunités, notamment les bons du Trésor américain indexés sur l’inflation (TIPS) et les MLP (master limited partnerships, ou sociétés en commandite principales) de milieu de chaîne.

- Devises : Nous avons une opinion nuancée sur les devises et prévoyons davantage d'opportunités d'alpha significatives en dehors des principales devises. Notre allocation au dollar américain (USD) est quasiment neutre par rapport aux autres grandes devises et nous saisirons les opportunités spécifiques sur les marchés émergents à mesure qu’elles se présenteront. La pression baissière sur le yuan (CNY) devrait perdurer, c'est pourquoi notre positionnement court sur les devises asiatiques par rapport à l'USD reste d'actualité.

Perspectives cycliques : notre scénario de référence

Notre scénario de référence envisage la poursuite de l'expansion mondiale cette année, avec toutefois un ralentissement synchronisé dans les principales économies (voir nos dernières Perspectives cycliques pour plus de détails). Alors que les États-Unis se sont illustrés en 2018, les conditions financières plus restrictives et l'atténuation des mesures de relance budgétaire devraient limiter les perspectives de croissance. Nous tablons dès lors sur une expansion de l’ordre de 2,0 à 2,5 % cette année aux États-Unis, contre près de 3 % en 2018.

« Notre scénario de référence prévoit la persistance d'une inflation atone en 2019. Néanmoins, un regain d'inflation inattendu à ce stade avancé du cycle constitue un risque majeur contre lequel nous sommes en train de protéger les portefeuilles. »

La question de savoir quand (ou si) l'inflation sera de retour aux États-Unis est toujours d'actualité. La récente baisse des cours du pétrole devrait peser sur le chiffre de l'inflation globale, tandis que l'inflation core demeure stable malgré l’accélération de la croissance des salaires. Notre scénario de référence prévoit la persistance d'une inflation atone en 2019. Néanmoins, un regain d'inflation inattendu à ce stade avancé du cycle constitue un risque majeur contre lequel nous sommes en train de protéger les portefeuilles.

Il existe de nombreuses autres sources d’incertitude. Quelle sera la réaction des marchés si la Fed décide de marquer une pause dans le relèvement de ses taux directeurs en 2019 ? Le bras de fer entre les États-Unis et la Chine est-il uniquement imputable à un différend commercial ? Ces deux questions sont susceptibles d'accentuer la volatilité au cours de l’année à venir.

Même si nous tablons sur une poursuite de l’expansion en 2019, la route pourrait encore être semée d'embûches et nous passons beaucoup de temps à peaufiner nos modèles de cycle économique (voir les détails ci-dessous), qui mettent en évidence une accentuation du risque de récession sur un horizon de deux ans.

Évaluer le stade dans lequel se trouve le cycle économique

La grande question qui taraude aujourd'hui les détenteurs d'actifs est de savoir si le cycle économique aux États-Unis est à un stade avancé ou s'il touche à sa fin. Il est essentiel de faire la distinction entre ces deux phases. En effet, l'histoire montre que les actifs ont un comportement très différent suivant les étapes du cycle : en général, les actions surperforment les obligations pendant les derniers stades d’une expansion et les obligations s'en tirent mieux que les actions au début d'une récession (voir Figure 2).

Par ailleurs, il est essentiel de choisir le bon moment car le fait de pronostiquer trop tôt une récession pourrait coûter tout aussi cher que d'avoir une longueur de retard. D'ailleurs, les investisseurs ont connu des fortunes diverses par le passé à l'approche d'une récession (voir Figure 3).

Même si le risque de fin de cycle ou de récession augmente, toutes les récessions ne se ressemblent pas et la prochaine pourrait être différente des précédentes. Certaines récessions passées (comme en 1981 et 1990) ont été causées par une surchauffe, comme en témoignent la hausse des salaires et les tensions inflationnistes ; d’autres (comme en 2001 et 2008) ont été engendrées par des déséquilibres financiers, en l'occurrence l'encours de crédit élevé et la faiblesse de l'épargne. Vue à travers le prisme de l’inflation et des écarts de crédit, la période actuelle semble différente de ces deux cas de figure car l’inflation reste modérée et la dette privée totale ne semble pas exceptionnellement élevée (voir Figure 4).

Voilà pourquoi nous suivons de près, et affinons régulièrement, nos modèles de prévision du cycle économique et des récessions (voir l’encadré consacré aux modèles). Nos modèles quantitatifs standard indiquent que la probabilité d’une récession aux États-Unis au cours des 12 prochains mois atteint désormais 30% environ, tandis que nos modèles sur mesure suggèrent que nous sommes vraisemblablement en milieu de cycle mais que la probabilité d’une entrée dans un stade avancé du cycle, voire une récession, d’ici un ou deux ans est nettement plus élevée.

Par conséquent, bien que le fléchissement des indicateurs économiques et financiers conduise les modèles à suggérer qu'une récession est possible à l'avenir, il est très difficile de prédire quel en sera le catalyseur ultime. Il pourrait s'agir des déséquilibres budgétaires, des tensions commerciales ou géopolitiques ou encore d'un risque qui échappe pour l'heure à la vigilance des marchés. Compte tenu du large éventail d'issues possibles, les investisseurs feraient bien de ne pas se focaliser sur un seul scénario. Ils devraient plutôt chercher à construire un portefeuille susceptible de surperformer dans divers environnements et de bien résister lors des récessions.

Opinions sur les classes d’actifs pour les portefeuilles multi-actifs

Actions mondiales : sous-pondération

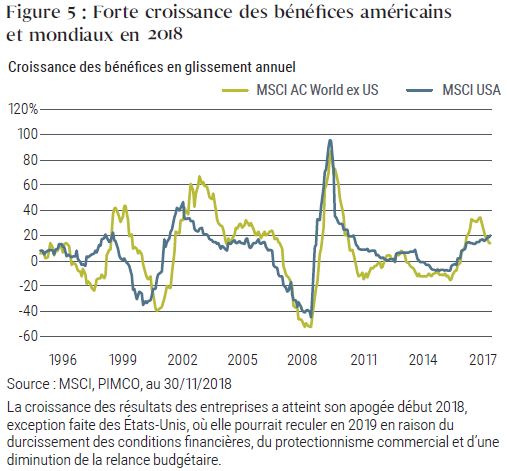

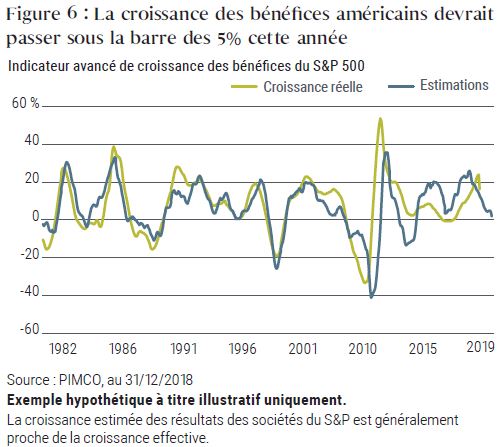

En 2018, malgré une solide progression des bénéfices (voir figure 5), les valorisations ont subi une forte baisse. Et, dans un contexte de ralentissement de la croissance, les choses s’annoncent plus difficiles encore en 2019. Notre modèle macro multi-factoriel de prévision de croissance des résultats des entreprises américaines (voir figure 6) prévoit une augmentation de moins de 5% cette année, avec des risques orientés à la baisse. Les répercussions différées du durcissement des conditions financières, la difficulté à comparer les chiffres à ceux d’une période faste portée par la relance et le protectionnisme commercial sont autant de sujets d’inquiétude. Les États-Unis rejoignant le mouvement, le ralentissement de la croissance des résultats est désormais un phénomène mondial.

Associé à une volatilité accrue, ce tassement se traduit par un repli des rendements corrigés du risque des actions qui nous incite à adopter une légère sous-pondération et à faire preuve de patience.

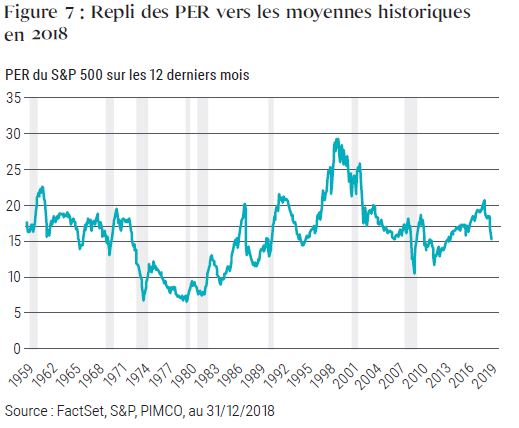

Les multiples de valorisation des actions se sont dégradés en 2018, mais n’ont fait que revenir vers des moyennes de long terme (voir figure 7). Il n’est pas rare de voir les primes de risque progresser en période de durcissement monétaire, les acteurs du marché révisant leurs anticipations de croissance et estimant que les actifs à faible volatilité offrent un potentiel de performance plus intéressant. Par conséquent, si les valorisations sont effectivement inférieures aux niveaux élevés qu’elles affichaient début 2018, le repli nous semble justifié par la crainte d’une dégradation des résultats, la progression du coût du capital, la concurrence des équivalents de trésorerie et des investissements à court terme, le protectionnisme et l’anxiété continue suscitée par la fin du cycle.

Continuer de miser sur la qualité. Nous entamons l’année 2019 en sous-pondérant légèrement les actions défensives, liquides et de qualité. Nous continuons de privilégier les grandes capitalisations, plus liquides et moins volatiles que les petites. Le marché américain est celui qui, en règle générale, compte le plus d’actions liquides, peu cycliques et de qualité que nous apprécions. Hors États-Unis, le Japon reste notre marché de prédilection, car les indicateurs de rentabilité (rendement des fonds propres notamment) s’y sont régulièrement améliorés ces dernières années.

En fin de phase d’expansion, les marchés boursiers ont tendance à favoriser les entreprises de qualité, qui permettent de se protéger des risques croissants de ralentissement, de la pression accrue sur les marges et du renforcement de la volatilité. Les entreprises qui affichent des niveaux de rentabilité à la fois élevés et stables sont souvent en meilleure posture lorsque l’expansion laisse place à la récession, ce qui accroît leur attrait.

Taux mondiaux : sous-pondération

Alors que la fin du cycle approche, la sensibilité aux taux à faible risque constitue plus que jamais un élément phare de la construction de portefeuille. Si le ralentissement s’intensifie, cette sensibilité jouera un rôle important pour la diversification des risques. Toutefois, en fin de cycle, elle engendre bien souvent des rendements négatifs, conséquence du durcissement des politiques monétaires et des conditions financières des banques centrales. Ainsi, il faut viser juste pour éviter de se positionner trop tôt ou trop tard. Nous confirmons donc notre légère sous-pondération des pays dont les obligations souveraines nous semblent surévaluées.

Nous privilégions la sensibilité aux taux américains, l’une des rares à proposer un profil de liquidité intéressant et susceptible de protéger les plus-values en cas de ralentissement. Notre principale sous-pondération concerne la sensibilité aux taux japonais. Nous sous-pondérons également la sensibilité aux taux britanniques, car nous pensons qu’elle intègre une prime de risque liée au Brexit très importante.

Notre positionnement tient compte du fait que le niveau absolu des taux reste historiquement faible et que les États-Unis sont à la tête d’un déficit non négligeable qui pèse sur l’offre au moment où la Fed réduit son bilan. Selon nous, puisque la courbe des taux américains est plate, c’est la partie intermédiaire qui recèle les meilleurs profils de risque/rendement. C’est aussi le segment qui proposera les meilleurs rapports en la matière en cas de ralentissement brutal, les courbes ayant tendance à se pentifier lorsque le marché anticipe un assouplissement de la politique de la Fed.

Notre positionnement sur la sensibilité aux taux européens est essentiellement tactique. En effet, compte tenu du peu de marge de manœuvre dont dispose la Banque centrale européenne (BCE), elle n’offrira qu’une protection limitée en cas de ralentissement. Par ailleurs, nous continuons de sous-pondérer les pays périphériques, les défis qu’ils pourraient avoir à relever nous incitant à la prudence. Nous avons en partie couvert cette sous-pondération avec une position sur les Bunds allemands, qui offrent toujours un portage correct.

S’agissant de l’exposition aux obligations souveraines à faible risque, notre opinion n’a pas changé : nous sommes convaincus de leur potentiel de diversification, même si sa portée est peut-être moins large que lors des cycles précédents. Il s’agit d’une distinction capitale pour les portefeuilles en devises européennes ou asiatiques. En effet, la couverture est aujourd’hui plus coûteuse qu’elle ne l’a jamais été dans le cycle actuel, et les bons du Trésor américain n'offrent aucun portage une fois couverts. Les investisseurs en quête de revenu ou de portage doivent donc se tourner vers d’autres options et supporter un risque de crédit ou de devise. Nous leur recommandons toutefois de privilégier la sensibilité aux taux américains, en sachant que la sensibilité à la volatilité des taux sera plus importante sans portage.

Crédit international : sous-pondération

Lorsque le cycle économique vieillit, les obligations d’entreprises ont tendance à sous-performer les autres classes d’actifs, et ce risque nous semble encore plus grand dans le cycle actuel. La longue période de faiblesse des taux d’intérêt a favorisé l’intensification du levier et le recours au crédit. Les émetteurs sont exposés aux prix de l’énergie, à la situation commerciale ou douanière, à la dissipation de l’effet des allègements fiscaux et à la volatilité géopolitique internationale. Conjugué à la remontée des taux et au durcissement des conditions de prêt, le ralentissement de l’économie augmente le risque d’abaissement des crédits notés BBB émis pendant la reprise, ainsi que le risque de difficulté voire de défaut des obligations à haut rendement. Le marché des prêts à effet de levier, où les conditions de crédit se sont dégradées et qui pourrait être confronté au risque de refinancement dans les prochaines années, nous inquiète particulièrement.

Au sein du crédit d'entreprise, nous mettons l’accent sur les titres à échéance courte émis par des entreprises de qualité, alliant liquidités importantes, portage régulier et risque de spread minime, avec une préférence pour les secteurs défensifs et non cycliques (titres financiers senior, santé et services aux collectivités). Comme nous le disions précédemment, nous pensons que le secteur financier britannique sera source d’opportunités, la perspective du Brexit ayant entraîné une réévaluation des prix des obligations bancaires dont les fonds propres sont très solides, tout comme certains titres du secteur de l’énergie dont les valorisations ont évolué.

De leur côté, les titres adossés à des crédits hypothécaires (MBS) hors agences historiques restent une alternative relativement stable et sûre au crédit d'entreprise, offrant, selon nous, des spreads intéressants et un bon potentiel de rendement à l’échéance. Ces titres sont adossés à des emprunteurs qui ont réussi à honorer leurs engagements tout au long de la dernière crise financière et dont l’endettement est désormais faible et décroissant (voir figure 8). Nous restons optimistes vis-à-vis des prix des logements et de la consommation aux États-Unis, car les revenus après impôt ont augmenté, l’immobilier reste abordable et la démographie est annonciatrice d’un équilibre du marché. En raison du durcissement des conditions de prêt et de la moindre capacité des logements à produire des fonds propres au cours de la décennie écoulée, l’immobilier résidentiel ne devrait pas être à l’épicentre de la prochaine récession, et pourrait même servir de « valeur refuge », comme il l’a été lors de toutes les récessions, sauf en 2008. Les MBS d’agences, dont les conditions d’octroi restent strictes, offrent une source de revenu pérenne et surperforment généralement le crédit en début de ralentissement économique.

Actifs réels internationaux : surpondération

Les actifs réels affichent généralement de bonnes performances en fin de cycle, l’offre de biens et de services étant inférieure à la demande. Pourtant, la technologie (révolution du pétrole de schiste et gestion de la chaîne d'approvisionnement à flux tendu par exemple) et la mondialisation ont rendu cette relation moins systématique ces dernières années. C’est la raison pour laquelle notre scénario de base table sur une inflation proche de celle de 2018 en 2019. Toutefois, selon nous, le risque d’une inflation accrue (que l’on pourrait qualifier de « risque extrême » au sens de risque dont la probabilité est faible mais l’impact potentiel est très fort) et l’importance des actifs réels comme source de diversification des portefeuilles sont sous-estimés par bon nombre d’investisseurs. Nous possédons donc une allocation modeste à des opportunités qui, selon nous, présentent une valorisation intéressante.

Les baisses de production récemment annoncées par l’OPEP dénotent une volonté d’empêcher le baril de pétrole de passer sous la barre des 60 dollars et d’éviter la chute de 2016, mais sans durcir le marché au point d’infliger de nouvelles pertes de parts de marché au pétrole de schiste (la figure 9 indique que 2018 a été un nouveau point haut pour la production de pétrole de schiste). L’action de l’OPEP devrait in fine se traduire par une forte baisse des volumes d’or noir, à la fois par rapport à ces dernières semaines et à ces dernières années. Selon nous, les cours du pétrole devraient se stabiliser, avant de repartir à la hausse.

Par ailleurs, nous continuons de considérer l’or comme un actif à sensibilité longue. Aux niveaux de valorisations actuels, nous préférons d’autres actifs à sensibilité longue tels que les TIPS américains. Le point mort d’inflation à 10 ans intégré aux TIPS américains se situe désormais à 1,8% par an.

Parmi les autres opportunités que nous évoquons dans ce document figurent les MLP, dont les valorisations et les perspectives sont attrayantes.

Enfin, les métaux et les céréales affichent actuellement des valorisations relativement justes. Le marché céréalier continue de bénéficier d’une offre soutenue tandis que les stocks de maïs reculent. Il faut désormais attendre l’arrivée du printemps aux États-Unis pour en savoir plus sur les principaux marchés.

Devises : neutre

Le différentiel de croissance fait partie des principaux facteurs d’évolution des devises (voir figure 10). Alors que s’ouvre un nouveau cycle de convergence (la croissance ralentissant dans toutes les grandes régions du monde), le dollar américain devrait être confronté à des pressions baissières modérées. Cela étant, puisque nous nous trouvons, à notre avis, dans une fin de cycle marquée par une volatilité accrue, il est difficile de savoir comment réagiront les autres économies si les États-Unis marquent le pas. Forts de ces éléments, nous adoptons un positionnement neutre sur le dollar par rapport aux autres grandes devises, attendant des anomalies de prix plus marquées. En outre, malgré des risques spécifiques parmi les ME, les valorisations et les rendements plaident en faveur du maintien d'une exposition limitée à un panier de devises émergentes.

Pénalisée par le ralentissement chinois (conséquence essentiellement du désendettement plutôt que des tensions commerciales), la croissance est faible en Asie. Compte tenu de la croissance anémique et du moindre recours au crédit, même si la guerre commerciale marque une pause, les pressions baissières sur le CNY ne sont pas près de disparaître. Nous conservons donc nos positions courtes sur les devises asiatiques par rapport au dollar, utilisées comme couverture.

Risques pour les perspectives des classes d’actifs

D’après notre scénario de base, la croissance mondiale devrait ralentir et être légèrement inférieure à la tendance, tandis que l’inflation sous-jacente restera inférieure à l’objectif des banques centrales en Europe et au Japon (et proche de celui-ci aux États-Unis). Même si nous n’anticipons pas de récession aux États-Unis dans les douze prochains mois, le risque d’un essoufflement plus marqué de l’activité s’est intensifié. En outre, la Fed devant prochainement adopter des mesures plus restrictives, le marché perdra un autre facteur de soutien. Il nous semble donc essentiel de rester vigilant vis-à-vis de ces risques et de réévaluer régulièrement notre scénario de base au cours de l'année.

Nous connaissons les éléments susceptibles d’influencer notre scénario de base à la hausse comme à la baisse, notre modèle de cycle économique illustrant la diversité des évolutions et trajectoires économiques futures possibles. Si la situation évolue de manière plus favorable que prévu en matière de risques cycliques, il est possible que le contexte de milieu de cycle perdure en 2019 et que la dynamique mondiale monte en puissance. Parmi les éléments susceptibles d’engendrer cette évolution positive, citons une augmentation de la productivité mondiale à mesure de la suppression de l’assouplissement quantitatif, une dissipation des incertitudes politiques et économiques après les élections de mi-mandat aux États-Unis et un premier semestre chargé en événements politiques, ou encore une disparition progressive des obstacles macroéconomiques qui ont obéré la croissance en Europe et dans les pays émergents en 2018. Associée à une relance budgétaire et monétaire conséquente en Chine, une trêve dans la guerre commerciale qui oppose Washington et Pékin pourrait relancer la croissance dans l'Empire du Milieu. La croissance mondiale pourrait alors atteindre de nouveaux points hauts cycliques et l’inflation se raffermirait, avec des conséquences importantes pour l’allocation d’actifs. Nous pourrions ainsi orienter notre portefeuille pour qu’il soit davantage axé sur l’appétit pour le risque en renforçant la pondération des actions mondiales, essentiellement des secteurs et pays cycliques d’Europe et des marchés émergents, et en réduisant l’exposition à la sensibilité aux taux mondiaux.

Mais il existe aussi un risque non négligeable que les États-Unis entrent en récession dans les douze prochains mois, nos modèles quantitatifs estimant la probabilité à environ 30%. Outre la possibilité d’une récession pure et simple, d’autres éléments sont susceptibles de ternir nos prévisions : l’ouverture d’un nouveau front dans la guerre commerciale avec la mise en place de droits de douane sur l’automobile ou le rejet du nouvel ALÉNA par le Congrès américain. En cas de récession ou de ralentissement marqué, notre allocation serait également modifiée afin de renforcer la sous-pondération des actions et des produits de spread, et de surpondérer la sensibilité aux taux. L’exposition aux matières premières évoluerait elle aussi, car ces dernières enregistrent généralement de bonnes performances en début de récession, mais leur rendement corrigé du risque se dégrade dans le sillage de l’activité économique, et elles finissent en bas de tableau.

Nous continuerons de surveiller nos modèles de cycle économique dynamiques et quantitatifs en 2019 afin de toujours aborder l’évaluation des risques de manière structurée et de profiter des anomalies de valorisation. Le contexte étant de plus en plus proche de celui d’une fin de cycle, nous pensons qu’il est logique de conserver une certaine flexibilité et de mettre l’accent sur la liquidité des portefeuilles, afin de pouvoir profiter de ce qui, selon nous, sera une année dynamique et plus volatile.