Perspectives économiques : l’exception américaine pourrait persister dans un contexte de stagnation mondiale

Dans nos Perspectives cycliques de janvier 2024, intitulées « Gérer la décélération », nous avions anticipé que les conditions économiques mondiales stagneraient ou se contracteraient légèrement cette année, à mesure que les effets du resserrement de la politique monétaire se feraient sentir. Jusqu’à présent, ce scénario s’est généralement vérifié dans toutes les économies développées, à l’exception des États-Unis. Alors que le Royaume-Uni, la Suède et l'Allemagne connaissent une récession technique et que la croissance marque le pas ailleurs, l’économie américaine a conservé sa vigueur surprenante de 2023 lors des premiers mois de 2024 (voir figure 1).

Figure 1 : Divergences de croissance économique entre les États-Unis et les autres marchés développés

Nous estimons que la croissance américaine a sans doute atteint un sommet et qu'elle va progressivement ralentir pour retrouver un rythme comparable à celui des autres marchés développés cette année. Cependant, les facteurs qui ont contribué à la résilience de l’économie du pays (toujours en décélération) pourraient continuer à la soutenir pendant un certain temps encore. Selon nous, cinq facteurs principaux sont à l'œuvre :

1) Les mesures de relance budgétaire face à la pandémie plus importantes et le maintien de déficits fédéraux élevés ont stimulé la demande aux États-Unis par rapport à d’autres régions.

Certes, les soldes d’épargne, en particulier des ménages à revenu moyen ou faible, ont considérablement baissé outre-Atlantique et vont continuer d’être érodés par des taux d’inflation supérieurs à l'objectif fixé au cours de notre horizon cyclique – une raison supplémentaire d'anticiper un ralentissement de la croissance américaine.

Cependant, les estimations en la matière font état de niveaux encore plus bas dans d’autres pays développés et les consommateurs américains sont en outre de plus en plus enclins à s’endetter davantage pour lisser leur consommation. Il y a donc lieu de penser que l'économie américaine va conserver une certaine avance à l'horizon cyclique.

2) D’autres économies s’avèrent plus sensibles à la hausse des taux d’intérêt que les États-Unis.

Dans d’autres pays développés, la politique monétaire se répercute rapidement sur l'endettement des ménages du fait de coûts d’intérêts plus élevés, associés à des prêts hypothécaires à taux variable à plus court terme. Par contraste, les ménages américains, qui bénéficient de prêts hypothécaires à taux fixe bas, ont moins pâti des hausses de taux de la Fed, tout en bénéficiant de rendements d'épargne supérieurs. En outre, et contrairement à l'accoutumée, le resserrement des conditions de crédit et la baisse généralisée des flux de crédit n’ont pas fait ralentir la croissance, le maintien d'une épargne élevée à la faveur des aides gouvernementales ayant permis de réduire la dépendance au crédit.

Malgré la faiblesse des banques régionales américaines, la plupart des détenteurs d’obligations de qualité à taux faible – dont la Fed, les grandes banques, les gestionnaires de réserves de change et les ménages (pour n’en citer que quelques-uns) – ont bien résisté aux pertes en valeur de marché engendrées par la hausse des taux, qui n'ont dès lors pas déclenché d’événement systémique. D’autres secteurs de l’économie plus sensibles aux taux, notamment les marchés de l’immobilier commercial et des prêts bancaires, demeurent une source potentielle de fragilité. Dans l’ensemble, ces risques qui pèsent sur l'économie américaine au sens large nous semblent gérables.

3) L’Europe et l’Asie du Sud-Est semblent plus vulnérables à la concurrence des importations chinoises que les États-Unis.

La législation récemment mise en place aux États-Unis, en particulier l’Inflation Reduction Act (IRA) de 2022, a favorisé les industries basées sur le territoire national, au travers notamment de crédits d’impôt en faveur des producteurs américains. Le pays est par ailleurs moins dépendant des exportations pour sa croissance économique, tout en bénéficiant d’un accès à des sources d’énergie nationales abordables. De plus, les États-Unis continuent d’imposer des droits de douane sur les exportations chinoises.

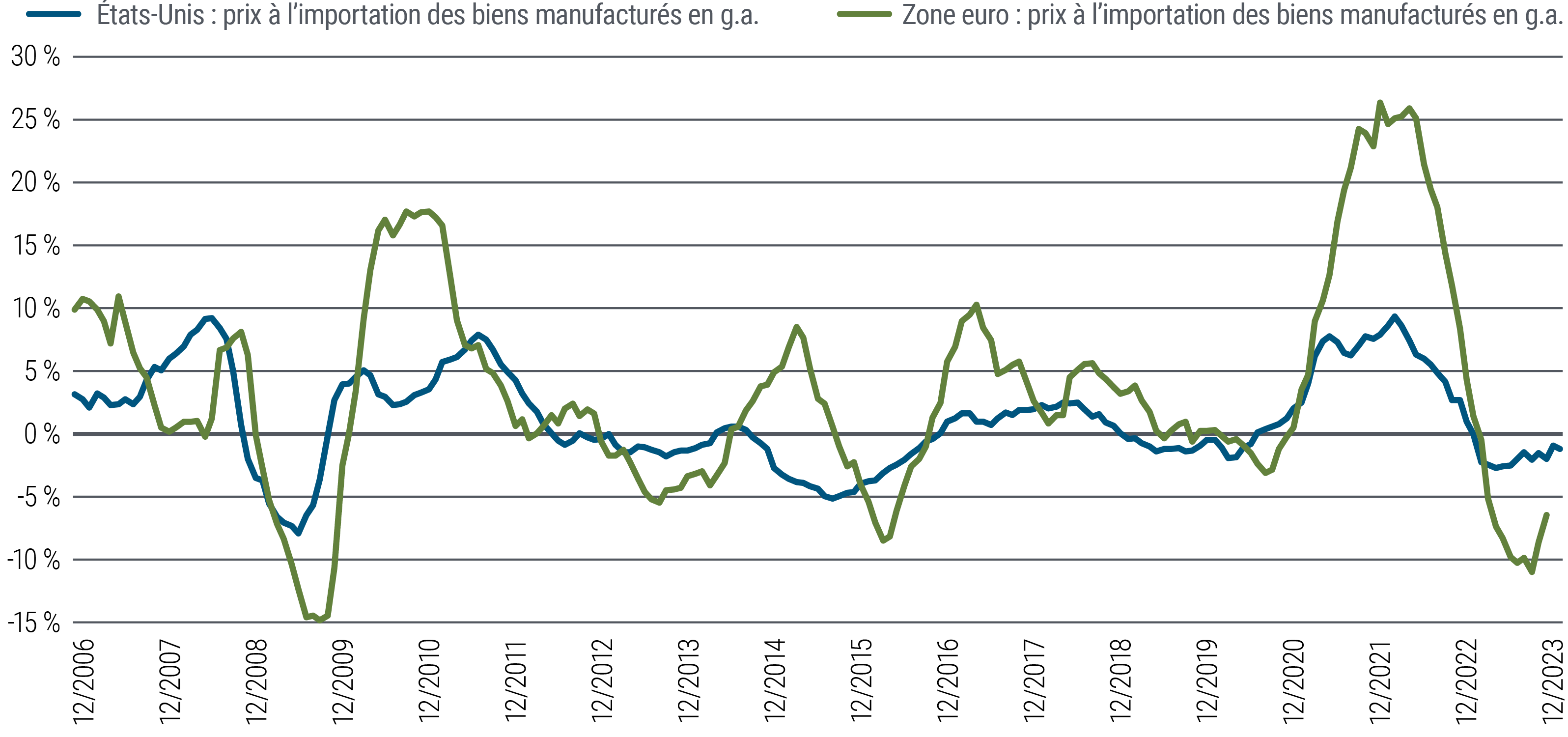

Pour soutenir ses objectifs de croissance face à l'effondrement du secteur immobilier, la Chine a misé sur sa capacité à subventionner ses producteurs, lesquels – en particulier les fabricants de véhicules électriques et d'infrastructures solaires, deux catégories concernées par les investissements dans les énergies renouvelables – ont ainsi pu exporter des produits bon marché, ce qui contribuera probablement à l’apparition de forces déflationnistes à l’échelle mondiale, avec des répercussions variables selon les régions (voir figure 2).

Par ailleurs, la Chine cherche à réaliser d'importants gains d'efficacité dans le domaine de la production de biens de moindre qualité, susceptibles d'exercer des pressions sur les pays d’Asie du Sud-Est qui ont bénéficié de la diversification des chaînes d’approvisionnement occidentales. Dans le même temps, elle a fait de la fabrication de produits haut de gamme une priorité politique. En comparaison, la zone euro, et l’Allemagne en particulier, semble désavantagée.

Figure 2 : Les prix à l’importation des biens fabriqués à l’étranger ont baissé davantage en Europe qu’aux États-Unis.

4) Les entreprises américaines sont à la pointe des technologies d’IA, ce qui crée des effets de richesse importants avant même que des gains de productivité ne soient réalisés.

La position dominante des États-Unis dans la course mondiale à l’innovation en matière d’IA s'appuie sur un écosystème de start-ups dynamique, d'importants financements par capital-investissement et des technologies avancées de fabrication de semi-conducteurs. Bien qu’imparfaits, les contrôles à l'exportation mis en place par les États-Unis vont sans doute continuer de limiter les progrès de la Chine dans ce domaine.

L’essor de l’IA pourrait légèrement attiser l'inflation à court terme – à en juger par l’effet de richesse de la solide performance des actions et des importantes réserves de capitaux disponibles sur la demande – avant que l’impact déflationniste de la hausse de la productivité ne commence à se faire sentir. Nous sommes optimistes quant à la capacité de l’IA à générer des gains de productivité à long terme, même si des questions subsistent quant à des retards dans sa mise en œuvre et à son champ d'application.

5) L'équilibre des risques à l’issue de l’élection présidentielle américaine penche en faveur de politiques certes susceptibles de soutenir légèrement la croissance américaine, mais qui pourraient être préjudiciables ailleurs.

Le scrutin de novembre outre-Atlantique marquera vraisemblablement un point d’inflexion pour la géopolitique internationale et le commerce mondial, avec de nouveaux risques pour le paysage d’investissement, que nous continuerons de surveiller.

Une victoire de Donald Trump mettrait probablement la pression sur l’OTAN sachant qu'il s'attacherait à instaurer des politiques commerciales protectionnistes plus agressives, ce qui, conjugué à la déréglementation à l'œuvre au niveau national et à la prolongation de certaines réductions d’impôt, pourrait certes soutenir la croissance et l’inflation aux États-Unis à l'horizon cyclique, mais aussi freiner la productivité intérieure et le dynamisme économique à plus long terme.

Si Joe Biden est réélu, on peut s'attendre à ce qu'il prolonge bon nombre des réductions d’impôt mises en place par Donald Trump en 2017, mais également à ce qu'il étende le crédit d’impôt pour enfants à charge et maintienne, voire développe, les politiques industrielles centrées sur la production nationale adoptées lors de son premier mandat.

Conséquences sur l’inflation et la divergence mondiale

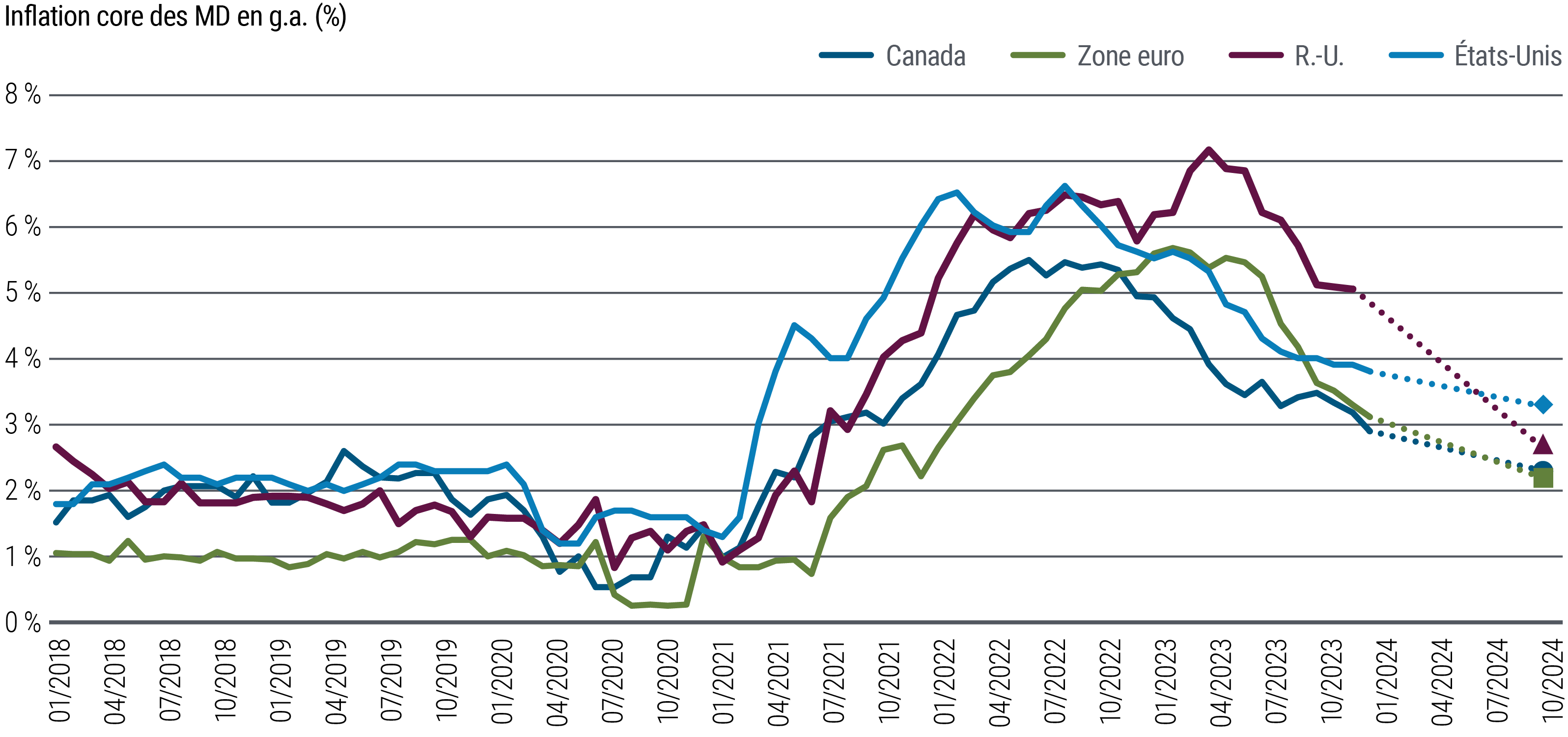

Les facteurs qui soutiennent la croissance économique américaine pourraient aussi contribuer à la persistance de l'inflation outre-Atlantique en 2024. Alors que l’inflation ralentit à l’échelle mondiale (voir figure 3), l’inflation de base aux États-Unis, mesurée par l’indice des prix à la consommation (IPC), pourrait selon nous s'établir entre 3 et 3,5 % à la fin de l’année. L’inflation des dépenses de consommation des ménages, l’indicateur privilégié de la Fed, pourrait quant à elle atteindre 2,5 à 3 % fin 2024, contre une inflation moyenne de 2 à 2,5 % dans la zone euro.

Figure 3 : L’inflation ralentit à des rythmes variables dans les pays développés

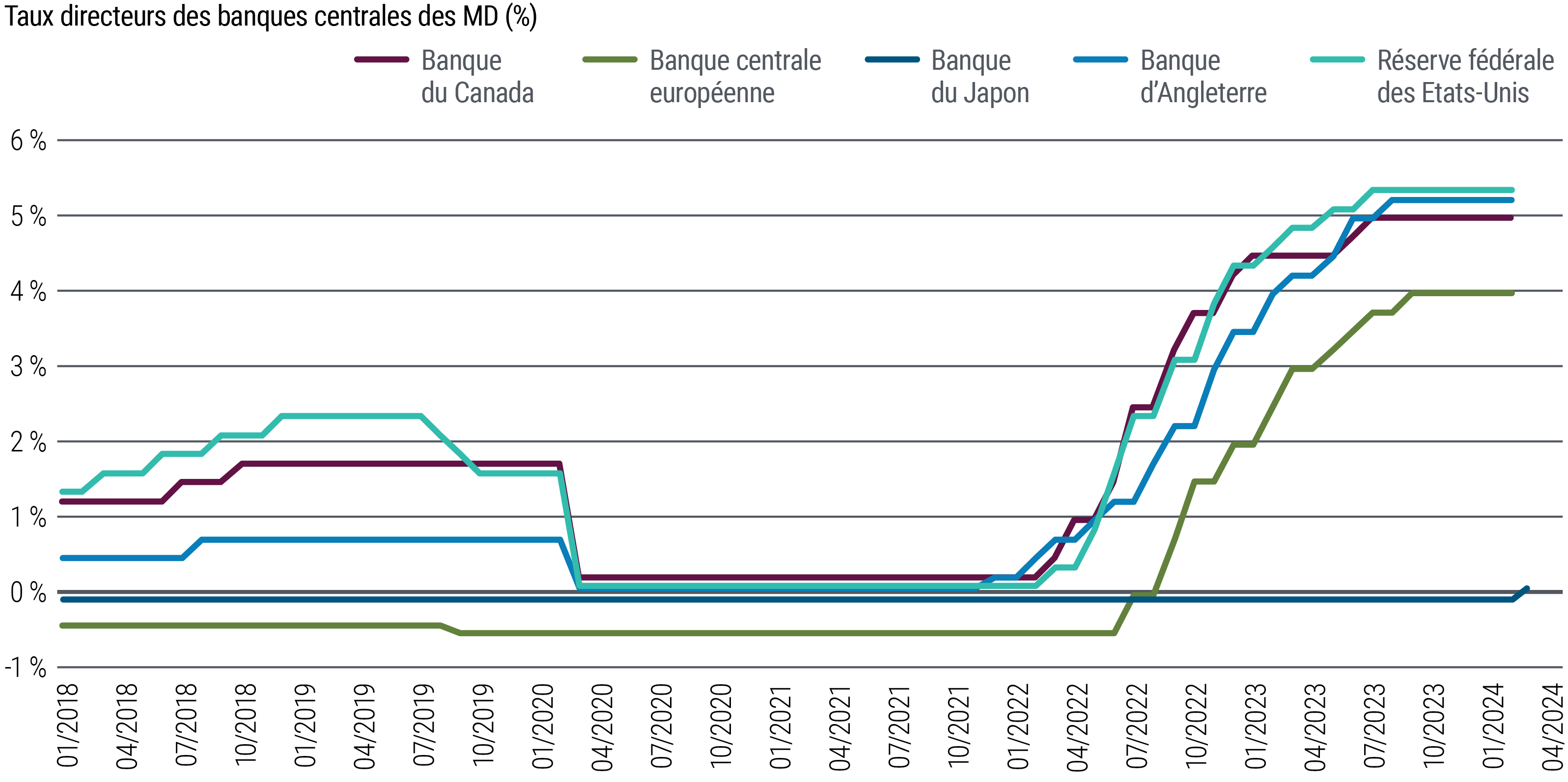

Alors que les taux directeurs ont atteint des sommets cycliques (voir figure 4), la plupart des banques centrales des pays développés laissent entendre qu'elles commenceront à assouplir leur politique en milieu d’année. Selon nous, le rythme des baisses de taux pourrait ensuite s'accélérer, tandis que l'objectif de taux fixé pour la fin 2025 pourrait être abaissé, hormis aux États-Unis.

Bien qu’un atterrissage en douceur permettant d'éviter une récession semble possible dans toutes les régions, d’importantes incertitudes demeurent. Notre analyse des cycles de hausse des taux des banques centrales des années 1960 à aujourd’hui fait apparaître que, par le passé, les atterrissages en douceur se sont principalement caractérisés par une évolution positive de l’offre économique, une décélération de l’inflation et une baisse des taux. Autant de domaines dans lesquels l'année 2023 peut être marquée d'une pierre blanche.

Cependant, dans le cadre de l'examen de la répartition des risques, nous anticipons des risques d’inflation et de récession plus élevés que d’habitude à la suite des perturbations inédites causées par la pandémie. De fait, les risques inflationnistes persistants semblent prépondérants aux États-Unis, alors qu'ailleurs, l'attention reste focalisée sur les risques de récession.

Figure 4 : Les taux directeurs des banques centrales des pays développés divergeront probablement après avoir augmenté presque à l’unisson

Un facteur déterminant sera la capacité des banques centrales à tolérer des niveaux d'inflation supérieurs à leurs objectifs déclarés. Contrairement à d’autres banques centrales dont la seule mission est de maintenir la stabilité des prix, la Fed a un double mandat plus large qui comprend la gestion de l’arbitrage entre l’inflation et l’emploi. On peut donc penser qu'elle n'envisagera de relever à nouveau ses taux (scénario que ses responsables préféreraient éviter) que si de nombreuses composantes de l'inflation repartent nettement à la hausse.

Aussi l’équilibre des risques liés à la politique de la Fed devrait-il pencher en faveur de nouvelles baisses de taux, bien que la remarquable résilience des marchés du travail puisse contribuer à maintenir l'inflation à un niveau légèrement supérieur à l'objectif fixé pendant un certain temps encore. La mesure dans laquelle la Fed est prête à accepter cette éventualité reste déterminante pour l'avenir.